Анализ рынка форекс от Джона Харди, главы отдела валютных стратегий, брокера Saxo Bank

Активно обсуждается позиция японских пенсионных фондов в отношении облигаций

Рынок, возможно, занял слишком много длинных позиций в фунте

Возможна нисходящая тенденция немецкого отчета Ifo

Вчерашний понедельник можно забыть, поскольку торговые диапазоны снова оказались чрезмерно узкими по всему спектру рынка. Фунт консолидировался с небольшим понижением, поскольку спреды процентных ставок не смогли увеличиться в пользу британской валюты, а также на фоне возможной фиксации прибыли в преддверии сегодняшнего выступления перед парламентом председателя Банка Англии Марка Карни.

Член управляющего совета Европейского центрального банка (ЕЦБ), Эвальд Новотны выступил с обсуждением политики ЕЦБ, выразив в том числе обеспокоенность тем, что одной из причин настолько низкого уровня кредитования в Еврозоне является вялый спрос на кредиты, и отметив, что ЕЦБ не в состоянии эффективно справиться с этой проблемой. Действительно, одним из основных рисков нового набора мер ЕЦБ является то, что он снижает угрозу потенциального банковского стресса, но при этом проводит тщетную политику в отношении предоставления кредита экономике, поскольку спрос на указанный кредит слишком низок.

Новость о том, что японские пенсионные фонды планируют сократить свои портфели облигаций, активно обсуждается, несмотря на отсутствие в кросс-курсах иены доказательств того, что это влияет на валюту. Кроме того, если крупнейший пенсионный фонд, Государственный пенсионный инвестиционный фонд, решит накопить наличные, как предлагает один из правительственных советников (http://www.bloomberg.com/news/2014-06-24/gpif-should-hold-cash-after-dumping-bonds-ito-says.html), едва ли это сильно повлияет на иену. Тем не менее, это может стать одним из первичных катализаторов продвижения, в конечном итоге, планов Банка Японии по покупке активов в будущем.

График: EUR/GBP

Сегодня председатель Банка Англии, Марк Карни, выступит перед британским парламентом. Именно его последняя речь в резиденции лорда-мэра в Лондоне вызвала последнюю волну роста фунта. На самом деле, пара достигла значительной вехи – наиболее плавного и непрерывного тренда в истории пары с момента введения фунта – 64-дневного периода торговли ниже 21-дневной скользящей средней. Любопытно отметить статью в Bloomberg, в которой обсуждается, что фунт «привлекает быков как никто другой», и в которой фунт назван фактически единственной торговой возможностью. Риски очевидны – вероятно, рынок занимает слишком много длинных позиций в фунте, отчасти это связано со скукой, царящей в остальных парах, если не сейчас, то очень скоро.

/

Стена беспокойства?

Мы продолжаем наблюдать странное сочетание чрезвычайно низкой волатильности и, по всей видимости, повсеместного заламывания рук. Публикация в ZeroHedge предлагает полезный способ количественного измерения такой ситуации, поскольку он демонстрирует, как рынок закладывает в цены риск экстремальных событий. Разумеется, эти критерии становятся завышенными, когда вокруг все слишком тихо, а инвесторы переплачивают за защиту от убытков – обратите внимание на высокие показатели в конце 2006 года, когда у рынка было еще несколько месяцев до того, как волатильность взяла курс на более ощутимый рост в середине 2007 года. Так что же это – предупреждение нам за шесть месяцев вперед? Пока слишком рано судить, но на рынке царит пугающее спокойствие, 1-летняя имплицированная волатильность в паре доллар/иена держится ниже 8% (минимальное значение в начале лета 2007 года составляло около 6,5%, прежде чем пара доллар/иена потеряла 20% к марту 2008 года.), а 6-месячная имплицированная волатильность держится на рекордных с 2007 года минимумах, также в области 6,5%.

Что нас ждет

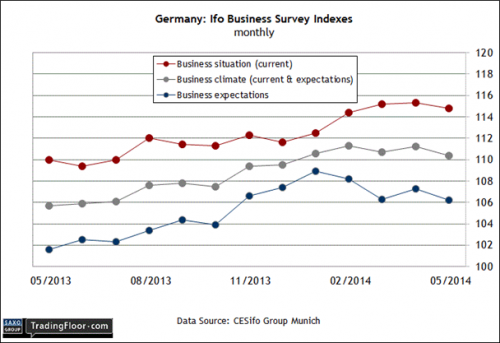

Сегодня выходит немецкий отчет Ifo. Майский показатель продемонстрировал снижение компонента ожиданий после апрельского скачка. Я склонен ожидать, что показатель преподнесет неприятный сюрприз, не дотянув до прогноза Bloomberg 106,00. Ожидания IFO, как правило, опережают текущую оценку примерно на 6 месяцев, и это будет уже пятый месяц с январского пика ожиданий, таким образом, вскоре отчет в целом может начать демонстрировать нисходящую тенденцию.

В сегодняшнем выступлении Марка Карни следите за его возможными попытками снизить прогноз рынка в отношении того, где, в конечном итоге, Банк Англии может изменить ставку, несмотря на то, что он ничего не делает для того, чтобы опровергнуть мнение о том, что повышение ставок неизбежно уже на ноябрьском заседании Банка Англии. Член комитета по монетарной политике Банка Англии Дэвид Майлз поступил аналогичным образом в минувшие выходные, заявив, что ждать нормализации политики на этот раз придется намного меньше, чем в предыдущие циклы.

Сегодня ждите заявления Центрального банка Турции, который, вероятно, намерен снизить ставку репо еще на 0,5%, поскольку ЦБ продолжает откат после резкого повышения ставок, проведенного для защиты национальной валюты в начале года. С марта прошлого года 2-летние турецкие ставки по свопам упали примерно на 3,00%. Центральный банк Венгрии также может снизить процентные ставки еще на 0,1% до 2,30%, поскольку он продолжает постепенно опускать их уровень на фоне чрезвычайно низких значений инфляции, но уверенных показателей активности и доверия.

Экономический календарь (везде время GMT)

Germany Jun. IFO Business Climate Survey (0800)

UK May BBA Loans for House Purchase (0830)

UK Bank of England’s Carney to Testify before Parliament (0830)

Euro Zone ECB’s Noyer to Speak (1000)

Turkey Central Bank Rate Decision (1100)

Hungary Central Bank Rate Decision (1200)

US Fed’s Plosser to Speak (1205)

US Apr. S&P/CS Home Price Index (1300)

Euro Zone ECB’s Coeure to Speak (1350)

US Jun. Consumer Confidence Index (1400)

US Jun. Richmond Fed Manufacturing Index (1400)

US May New Home Sales (1400)

Euro Zone ECB’s Knot to Speak (1500)

Australia RBA’s Lowe to Speak (0300)

Ежедневный обзор рынка от Джеймса Писерно, аналитика брокерской компании Saxo Bank

• Индекс доверия — лакмусовая бумажка в свете угрозы низкой инфляции

• Спрос в розничном секторе США улучшается

• Цены на жилье в Америке предположительно будут снижаться

Тон торговле сегодня задаст июньский релиз данных о деловом климате в крупнейшей экономике Европы, который подготовил институт Ifo. В последнее время этот индикатор в Германии снижался. Кроме того, в США выйдет еженедельный отчет о продажах в сетевых магазинах, который может пролить свет на перспективы розничных расходов этим летом. На данный момент тенденция обнадеживающая. Также в США запланирован ежемесячный выпуск статистики по ценам на жилье в виде индекса Кейса-Шиллера.

Согласно результатам опроса, проведенного в июне Центром европейских экономических исследований/ ZEW, доверие к самой крупной экономике Европы находится на самом низком с конца 2012 года уровне. «Сейчас немецкая экономика в очень хорошей форме, однако поддерживать рост становится все сложнее, — сообщила группа на прошлой неделе. — В первом квартале 2014 года результат был очень высокий благодаря хорошим погодным условиям, но, судя по всему, во втором квартале показатель доверия ухудшится».

В то же время публикуемая сейчас статистика в целом указывает на то, что в ближайшее время в Германии сохранится положительная тенденция развития макроэкономики. Согласно самым последним прогнозам компании EY, темпы роста ВВП Германии составят 2%, немного понизившись до 1,5% в следующем году. Но группа отметила, что «угроза дефляции в Еврозоне растет». Наверняка Европейский центральный банк готов ликвидировать угрозу на корню, но вероятность возникновения проблем все равно существует. «Дефляция или даже период очень низкой инфляции может усугубить проблему вялого роста за счет увеличения реального долга или ограничения расходов и инвестиций», — напоминает EY.

/

Макроэкономический тренд в Германии по-прежнему благоприятный, но доверие может пошатнуться. Фото: Mathess

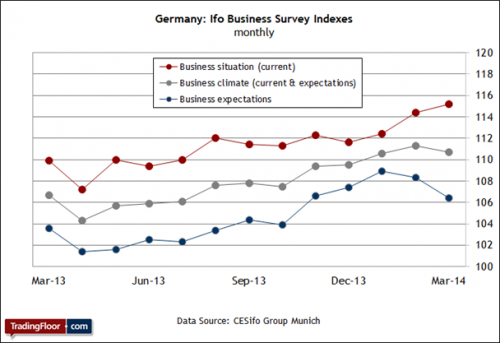

Участники рынка продолжают на основании различных факторов формировать мнение о том, насколько серьезна проблема низкой инфляции в Германии и других европейских странах. Главным параметром, очевидно, является индикатор настроений, так как при подходящих условиях ожидания игроков могут развиться в самостоятельно движущую силу, которая приведет к положительным или отрицательным результатам. Принимая во внимание это свойство, рекомендуем внимательно изучить детали отчета Ifo о настроениях в деловом секторе. Как показывают самые последние данные, уровень доверия снижается, хотя и незначительно. В нынешних обстоятельствах особую ценность приобретает компонент ожиданий.

Учтите, что, согласно уже опубликованному отчету ZEW за июнь, уровень оптимизма среди институциональных инвесторов продолжает падать (индикатор оценки текущей ситуации, напротив, растет). Отчет Ifo предоставит альтернативную оценку настроений среди представителей делового сектора в отношении ближайшего будущего.

/

Источник: CESifo Group Munich

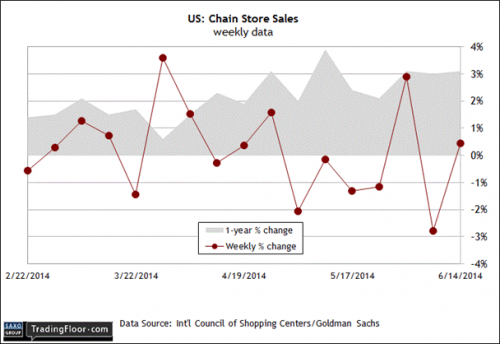

Согласно опубликованной правительством ежемесячной статистике, в апреле розничные продажи выросли на 0,3% по сравнению с предыдущим месяцем — меньше, чем ожидали аналитики. Эта новость пошатнула гипотезу о весеннем возрождении потребительской активности. С другой стороны, еженедельные данные от Международного совета торговых центров (International Council of Shopping Centers, ICSC) свидетельствуют о том, что восстановление, хоть и с опозданием, но началось.

Главным основанием для такого утверждения служит ускорившийся в последнее время рост сопоставимых продаж среди крупных розничных компаний в годовом выражении. Более того, годовые темпы расходов постоянно увеличиваются, а за последние шесть недель по 14 июня включительно средний показатель роста был зафиксирован на уровне 3%.

Если сегодня годовой показатель останется приблизительно на этом уровне, то появится дополнительная причина ожидать прогресса в летнем сезоне розничных продаж. Есть одна важная составляющая оптимизма в отношении потребительских расходов — занятость, которая в последнее время демонстрирует рост. Все это позволяет надеяться на сохранение достойного потребительского спроса, а, возможно, и на его дальнейшее увеличение. Действительно, занятость вне сельскохозяйственного сектора на протяжении последних четырех месяцев по май включительно ежемесячно увеличивалась более чем на 200 000 рабочих мест — это лучший результат роста за указанный период за последние пять лет.

/

Источник: Международный совет торговых центров / Goldman Sachs

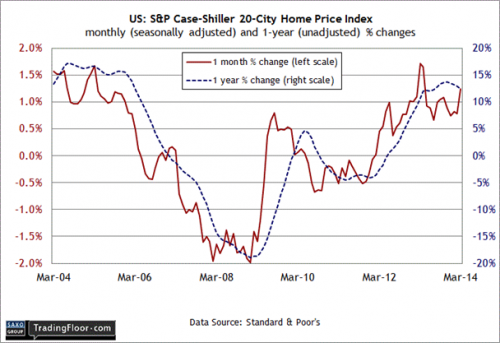

По утверждению аналитиков, стремительный рост цен на жилье стал отрицательно сказываться на спросе. Как предполагается, именно растущий рынок послужил причиной снижения прогнозов продаж жилья на 2014 год. Ассоциация ипотечных банкиров (Mortgage Bankers Association) пересмотрела свои оценки на этот год и теперь прогнозирует спад продаж на рынке вторичного жилья на 4,1%. Если этот прогноз оправдается, то это будет первый случай спада за календарный год в четырехлетнем периоде.

«Неудивительно, что этой весной в покупках жилья не наблюдается прогресса, — заявил вице-президент отдела исследований и аналитики из компании Clear Capital, занимающейся анализом рынка недвижимости. — Повышение ценового порога в низкоуровневом секторе рынка привело к сокращению доходов инвесторов, заблокировав ключевой сегмент спроса. Мы не ожидаем сильного понижения цен в течение летнего сезона».

Но если одной из составляющих частей проблемы являются высокие цены, то в этом отношении возможно некоторое улучшение. Экономисты считают, что в апреле индекс цен на жилье Кейса-Шиллера в очередной раз продемонстрирует снижение темпов роста в годовом выражении. Согласно среднему прогнозу аналитиков, показатель роста цен составит 11,4%, что намного ниже предыдущего результата на уровне 12,4%, зафиксированного в марте.

На основании не скорректированных данных о годовом росте своего пика цены достигли в ноябре прошлого года на отметке +13,7% и с тех пор непрерывно снижались. Если прогноз сбудется, то индикатор роста цен окажется на минимальном уровне за период более одного года.

Аналитики Clear Capital ожидают, что в будущем падение продолжится. «В мае было зафиксировано пятое подряд снижение темпов роста цен на жилье, — заявила консалтинговая компания в отчете за июнь. — К концу года показатель роста цен должен стабилизироваться в области ниже 5%». Это почти наполовину меньше текущей оценки годового роста по итогам мая, которая, по данным компании Clear Capital, составила 9,2%.

Анализ рынка форекс от Джона Харди, главы отдела валютных стратегий, брокера Saxo Bank

∙ Низкий интерес к риску может ослабить новозеландский доллар

∙ Новотны из ЕЦБ не придает значения угрозе дефляции

∙ Трансатлантическая сделка объемом в 13 млрд. долларов почти не повлияет на пару евро/доллар

Резервный банк Новой Зеландии (RBNZ) повысил ставки, как и ожидалось, что оказало поддержку новозеландской валюте по всему спектру рынка. В заявлении RBNZ выступил против сильного новозеландского доллара, предположив, что он может повлиять на темпы инфляции (и косвенно на перспективу повышения ставок в дальнейшем) – хотя большая часть комментариев по высокой инфляции была связана со «строительным и неторговыми секторами». Согласно индексу Credit Suisse, опережающий прогноз рынка по траектории повышения ставок RBNZ заложил в цену еще 0,84% в течение двенадцати месяцев. Также в заявлении сообщалось, что «банк не верит в то, что текущий уровень валютного курса жизнеспособен». В это не верю и я, однако момент спада валюты остается совершенно неизвестным – первым шагом могло бы стать падение ниже отметки 0,8550 в паре NZD/USD.

В заявлении RBNZ отмечается, что в последние месяцы цены на молочную продукцию упали на 20%. Молоко является крупнейшим экспортным продуктом в Новой Зеландии, при этом страна экспортирует большую часть своей продукции (более 90%), таким образом, цены оказывают огромное влияние на торговый баланс страны, и еще одно падение аналогичного масштаба, которое вернет молоко обратно в пределы исторического диапазона цен, значительно изменит фундаментальную картину Новой Зеландии. Тем не менее, в краткосрочной перспективе основным риском для новозеландского доллара будет снижение интереса к риску.

Эвальд Новотны из Европейского центрального банка опроверг мнение о том, что дефляция представляет собой серьезную опасность для Еврозоны, и отметил, что «ЕЦБ нет нужды принимать меры». Он упомянул июньское заседание в качестве возможного времени для действий ЕЦБ, если Еврозона продемонстрирует явные признаки укрепления нисходящих инфляционных трендов.

Компания General Electric ведет переговоры о покупке французской компании Alstom SA, сумма которой может составить 13 млрд. долларов. Последствия для валютного курса будут носить в лучшем случае умеренный характер в отношении самой основной парой евро/доллар.

Торговые уровни:

EUR/USD – находится в ожидании катализаторов – предпочтительно нисходящего движения, однако ни один технический индикатор не говорит в пользу направления потенциального прорыва. Уровень 1,3780 вызывает интерес, а уровень 1,3750 представляет собой более крупную область прорыва.

GBP/USD — вчера продемонстрировала небольшой медвежий разворот, хотя и в сжатых диапазонах, чего недостаточно для прорыва отметки 1,6775.

AUD/USD – после вчерашнего прорыва ниже 0,9300 паре необходимо продолжить нисходящее движение. Если она снова вернется выше 0,9325, мы увидим реализацию сценария разворота.

USD/JPY – кросс-курсы иены потихоньку вступили в игру, учитывая вчерашние отчасти медвежьи развороты некоторых кросс-курсов, хотя они не были убедительными. В целом, все слишком спокойно, и я полагаю, что это означает, что нисходящие риски (рост иены) перевешивают восходящие риски в краткосрочной перспективе. Обратите внимание, что президент США, Барак Обама, будет находиться в Японии до завтра.

График: EUR/JPY

Слабый отчет IFO может сильнее ударить по паре евро/иена, чем по паре евро/доллар, если сегодня мы увидим дальнейшее снижение интереса к риску. В любом случае, техническая ситуация требует скорейшего разрешения после продолжительного колебания в пределах диапазона. Что касается снижения, то критически важным является уровень 140,00, который представляет собой не только нижнюю границу недавнего диапазона, но и основание дневного облака Ишимоку, в которое пара сегодня вернулась после нескольких вчерашних попыток завершить день выше указанного уровня.

/

Источник: Saxo Bank

Скандинавские валюты– паре EUR/SEK необходимо нащупать поддержку выше 9,00, чтобы продолжить рост. Пара EUR/NOK замерла в диапазоне 8,20-8,30.

Что нас ждет

Наш индикатор среднего реального диапазона (ATR) пары евро/доллар достиг очередного минимального с 2007 года значения; он демонстрирует снижение с прошлого лета и начал стремительно падать в начале текущего месяца, поскольку, по всей видимости, все ломают голову над тем, что станет катализатором фундаментального сдвига или форвардных ожиданий. С утра нас ждут два ключевых событийных риска, которые могут вызвать торговый интерес: индекс IFO Германии и речь председателя ЕЦБ, Марио Драги, часом позже. Последнее упомянутое событие может дать совсем немного подсказок о политике, поскольку эта речь состоится на событии в честь 200 годовщины Центробанка в Нидерландах. Тем не менее, следует уделить особенное внимание немецкому индексу IFO, поскольку компонент ожиданий данного отчета несколько раз служил прекрасным опережающим индикатором в прошлом, и он резко упал в марте после небольшого снижения в феврале и достижения циклического максимума в январе.

Позже не пропустите выступление откровенного председателя Банка Канады, Стивена Полоза, касающееся «Активной и неактивной экономики», которое также включит в себя пресс-конференцию. Очевидно, что Полоза не устраивает состояние канадской экономики, и он надеется на то, что валютный курс (более слабый канадский доллар) будет способствовать восстановлению экономического баланса.

Показатели отчетов по заказам на товары длительного пользования в США и по заказам на капитальные товары в последние месяцы носили сдержанный характер, в лучшем случае, являясь недостающим звеном в истории восстановления американской экономики. Данные показатели, как правило, не становятся катализаторами движений на рынке, однако крайние неожиданности в любую сторону могут это сделать.

В ходе азиатской сессии выйдет последняя группа показателей по индексу цен потребителей в Японии. Токийские показатели за апрель выйдут в дополнение к национальным мартовским значениям. Обратите внимание, что апрельские показатели, которые выйдут с учетом 3%-ного повышения НДС с первого апреля.

Ежедневный обзор рынка от Джеймса Писерно, аналитика брокерской компании Saxo Bank

• Уровень настроений в деловой сфере во Франции понизился

• Украинские проблемы могут повлиять на немецкую статистику

• Аналитики ожидают небольшого увеличения заявок на пособие по безработице в США

: Как показала предварительная оценка композитного индекса PMI от Markit за апрель, деловая активность в Еврозоне достигла трехлетнего максимума. Такой благоприятный отчет не ликвидировал угрозу дефляции, которая нависла над Еврозоной, однако самые последние данные указывают на то, что риск уменьшается. Предыдущий релиз от Markit подтвердил распространенный в некоторых кругах аргумент о том, что низкая инфляция в Европе — на самом деле плюс, потому что она способствует повышению конкурентоспособности в деловом секторе на международном рынке. «Можно даже сказать, что это полезная дефляция, так как ей сопутствует восстановление рентабельности» — заявил главный экономист банка Commerzbank Йорг Крамер (Jörg Kramer).

Показатели занятости в опубликованном вчера отчете о PMI действительно были обнадеживающими. Markit поясняет: «В условиях роста объема работы, пусть и незначительного, компании набирают новый персонал, чтобы увеличить производственные возможности. Прирост занятости стал самым большим с сентября 2011 года, причем это был всего лишь второй случай с 2011 года». В целом, повышение композитного индекса PMI означает, что во втором квартале темпы роста ВВП увеличатся. По мнению главного экономиста Markit Криса Уильямсона (Chris Williamson), показатель восстановится до 0,5% по сравнению с 0,4% в первом квартале. «Возобновление роста занятости в регионе — также очень хорошая новость, так как она означает, что компании верят в продолжение устойчивого восстановления» — заявил Уильямсон.

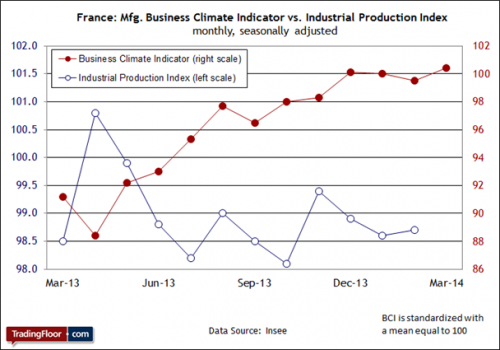

Однако беспокойство вызывает замедление темпов роста во Франции. Вторая по величине экономика Европы испытывает затруднения, и в последнем отчете PMI не было ничего, что убедило бы нас в обратном. Несмотря на то, что статистика сигнализирует о продолжении роста в стране, «подушка безопасности» очень тонкая. Компания Markit называет тенденцию стабильной.

Сегодня у нас будет возможность по-новому взглянуть на ситуацию благодаря отчету правительства Франции об индикаторе делового климата среди производителей за апрель. В предыдущем выпуске индекс достиг максимального почти за три года значения. Однако если ориентироваться на данные PMI, то в апреле результат индекса делового климата должен быть ниже. В этом случае мы получим очередное подтверждение того факта, что процесс восстановления экономики Франции остается шатким.

/

: В гонке за оздоровлением экономики по-прежнему лидирует Германия, а это значит, что макроэкономические перспективы Европы все еще тесно связаны с состоянием крупнейшей экономики этого региона. Это хорошо в том смысле, что экономический потенциал Германии удержал Еврозону от более глубокого кризиса, чем тот, который она переживала в последние годы. Но рассчитывать на поддержку всего лишь одной экономики рискованно. Если Германия сдаст позиции, последствия для Европы могут быть серьезными. Пока что это представляется маловероятным, но небольшое ухудшение макроэкономических прогнозов делового сектора Германии вызывает опасения в период, когда другие страны Европы только пытаются возродить свои экономики.

В последнее время индекс экономических ожиданий по данным института Ifo понизился незначительно, но если ухудшение продолжится, то это может стать первым сигналом надвигающихся проблем в стране, играющей роль двигателя европейского роста. Снижение индекса могло быть обусловлено не столько макроэкономическими проблемами, сколько конфликтом между Россией и Украиной. Это долгоиграющий фактор риска, который сохранится в ближайшем будущем. Но, как было отмечено выше, последние данные Markit свидетельствуют о том, что острой проблемы нет. Тем не менее, будет полезно узнать, как изменились индикаторы Ifo.

/

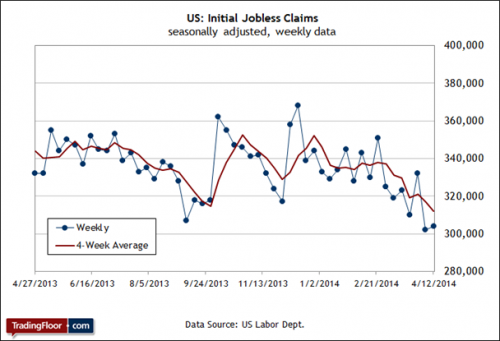

: Значительное внимание участников рынка сегодня будет приковано к отчету о заказах на товары длительного пользования. Однако еженедельная публикация данных о заявках на пособие по безработице может дать более актуальную оценку экономического тренда. Действительно, новые обращения за пособиями в последнее время сократились, и индекс достиг минимального за семь лет значения. Это убедительный сигнал, указывающий на ускорение темпов роста на рынке труда, при условии, конечно, что нисходящая тенденция сохранится.

Динамика еженедельных показателей для этого опережающего индикатора крайне неустойчивая, поэтому лучше обратить внимание на среднее за четыре недели значение и результат изменения по сравнению с предыдущим годом, чтобы получить более надежные сигналы. По обоим индикаторам тренд выглядит обнадеживающе. Четырехнедельный показатель снижается с февраля, в то время как годовой индекс опустился до -14% за неделю, окончившуюся 12 апреля, что стало самым масштабным падением с ноября прошлого года.

Экономисты полагают, что в процессе снижения безработицы наступит пауза. Средний прогноз предусматривает небольшое увеличение количества заявок до 313 000 по сравнению с результатом прошлой недели на уровне 304 000 (с учетом сезонных факторов). Однако принимая во внимание благоприятную статистику, поступавшую в последнее время из других уголков экономики (за исключением жилищного сектора), прирост заявок должен оказаться действительно большим, чтобы возникли сомнения в восходящей тенденции по этому статистическому показателю. С другой стороны, существенное падение послужит убедительным сигналом о том, что американская экономика находится на пороге значительного скачка вперед.

В минувшие выходные президент ЕЦБ М.Драги заявил о возможности расширения монетарных стимулов в еврозоне посредством введения отрицательной процентной ставки по депозитам или прямого выкупа облигаций проблемных стран еврозоны. Поводом к поддержке совокупного спроса в европейском регионе послужили последние данные по инфляции, темпы роста которой снизились с 0,7%(г./г.) до 0,5%(г./г.), оставаясь в 4 раза меньше таргетируемого ЕЦБ значения в 2%. \

Рисунок 1./а потребительских цен в еврозоне.

Отметим, что запуск очередной программы LTRO, которые ЕЦБ проводит с декабря 2011 г., представляет собой долгосрочное рефинансирование коммерческих банков еврозоны ЕЦБ. Эта программа позволяет банкам получить средства на длительный срок под низкий процент под залог своих активов и создает тем самым новые деньги в европейской экономике.

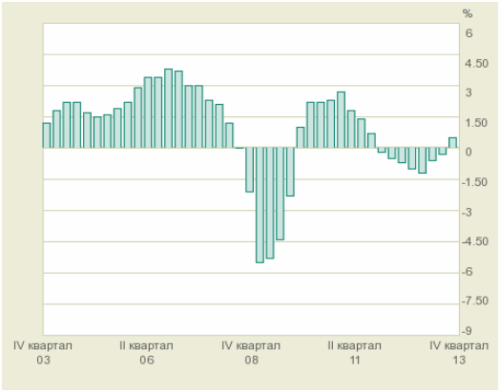

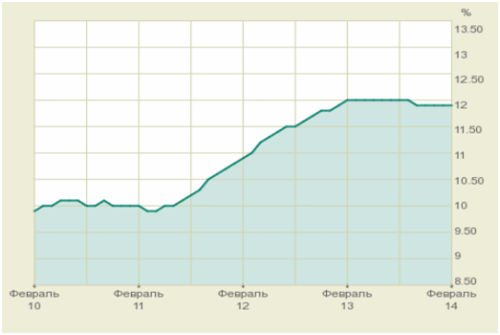

Экспансия мирового финансового кризиса на страны еврозоны, имевшей и так большую долговую нагрузку, усилилась из-за повышения процентных ставок по кредитам в первые месяцы кризиса. В результате крайне жесткой фискальной политики в странах PIIGS в 2011-2013 совокупные темпы роста ВВП еврозоны находились в районе отрицательных значений, а уровень безработицы в районе исторического максимума в 12%.

Рисунок 2./а ВВП еврозоны.

Рисунок 3./ы в еврозоне.

Между тем начавшийся в 4 кв. 2013 года рост ВВП еврозоны в 2014 году будет продолжен благодаря восстановлению спроса в крупнейшей экономике еврозоны –Германии ( индексы PMI в этой стране находятся выше уровня в 50 п.).

Рисунок. 4/неса Германии на текущий момент.

Данные: Немецкий исследовательский институт IFO.

Рисунок 5./ услуг Германии.

Рисунок 6./ промышленности Германии.

По оценкам ЕЦБ текущий высокий курс евро уменьшает импортируемую инфляцию в еврозоне, что приводит к падению и самого показателя CPI. По нашим оценкам в условиях расширения монетарных стимулов в еврозоне и сокращения программы QE3 в США, валютная пара EUR/USD в ближайшие месяцы может вновь опуститься к минимумам 1,3500 и 1,3300.

Иван Кивин, эксперт Forex4You