Анализ рынка форекс от Джона Харди, главы отдела валютных стратегий, брокера Saxo Bank

— AUD/USD прорывается выше, но ей еще предстоит пробить сопротивление

— Буллард из ФРБ заявляет, что повышения ставок следует ожидать в первом квартале 2015 года

— Япония находится в режиме ожидания в вопросе инфляционной цели

В своем вчерашнем интервью глава Федерального резервного банка Сент-Луиса Джеймс Буллард отметил, что находить оправдание низким ставкам становится все сложнее, и что рынкам следует подготовиться к более раннему повышению ставок, чем ожидается в настоящий момент. Он предположил, что правильным временем для повышения ставок является первый квартал 2015 года. Изначально это оказало небольшую поддержку доллару, однако к закрытию он снова ослаб, поскольку попытка пары евро/доллар совершить тактический медвежий разворот встретила решительный отпор, а пара доллар/иена пробила критически важную поддержку. Вне всякого сомнения, в настоящий момент доллар выглядит болезненным, и ему нечего предложить. Следующей проверкой для него станет поток данных на следующей неделе, преимущественно сосредоточившийся со вторника по четверг (причем отчет по занятости вне сельскохозяйственного сектора также выйдет в четверг ввиду выходного дня в пятницу 4 июля).

РБА в следующий вторник

В следующий вторник состоится заседание Резервного банка Австралии (РБА). Пара AUD/USD не уделяет никакого внимания динамике спреда процентных ставок (который предполагает, что пара должна держаться вблизи циклических минимумов), и нет никаких причин считать, что она начнет это делать. Между тем, учитывая тот факт, что пара отказывается падать, риски могут склониться в сторону роста, поскольку РБА ведет несколько непостоянную игру в отношении монетарной политики. Возобновление раздувания пузыря на рынке жилья вызывает беспокойство, инфляция немного выросла, а показатели занятости улучшились достаточно для того, чтобы предположить, что австралийский Центробанк, возможно, будет вынужден занять менее аккомодационную позицию в краткосрочной перспективе, что может привести к дальнейшей ликвидации коротких позиций в паре AUD/USD. Весьма примечательна дивергенция между AUD/USD и NZD/USD: AUD/USD находится в области 0,9450, в то время как пара NZD/USD подбирается к максимальным значениям нескольких десятилетий – возможно, рынок совершенно не готов к менее голубиному, чем ожидается, настрою РБА.

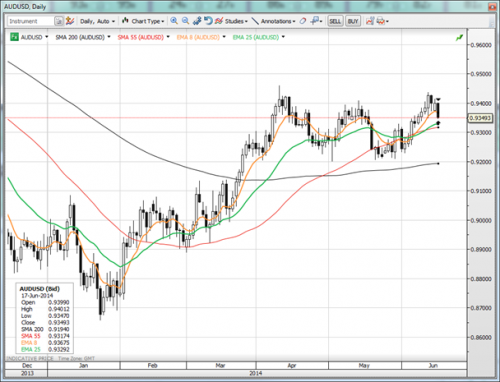

График: AUD/USD

Пара AUD/USD просто не будет оставаться внизу, однако ей еще предстоит пробить область сопротивления после множества касаний. Заседание РБА, запланированное на следующую среду, станет для пары решающей проверкой. Восходящий импульс может изначально быть нацелен на 0,9550, в то время как у медведей не будет особого повода для действий, если только мы не увидим модель медвежьего разворота от более высоких уровней или свободное падение ниже области поддержки 0,9350/20.

/

Японские данные

Совпавшие с ожиданиями японские показатели инфляции укрепляют идею о том, что Банк Японии может остаться в режиме ожидания в отношении инфляционной цели вместо того, чтобы нацелиться на очередной этап смягчения. Это способствовало росту иены и падению пары доллар/иена ниже 200-дневной скользящей средней, которая долгое время находилась в центре внимания. Пара евро/иена также направилась вниз.

Потребуется, как минимум, еще два месяца подтверждений со стороны японских данных, поскольку апрельское повышение налога на продажу продолжает оказывать значительное влияние на предыдущие и последующие данные по потреблению. Следующей областью, привлекающей внимание в паре доллар/иена, является поддержка по направлению к 100,75, а затем и большая круглая фигура 100,00, если мы допустим вероятность сильной волатильности.

График: Недельный график USD/JPY

Обратите внимание на ключевую поддержку диапазона и недельное облако Ишимоку, которые появляются на горизонте – пара доллар/иена не торговалась в пределах недельного облака с ноября 2012 года.

/

Данные на сегодня

Не пропустите региональные отчеты по индексу цен потребителей в Германии, которые начнут выходить с 09:00 по Гринвичу, и кульминацией которых станет предварительный общий национальный показатель за июнь, который выйдет в 12:00 по Гринвичу.

Экономические данные

New Zealand May Trade Balance out at +285M vs. +250M expected and +498M in Apr.

UK Jun. GfK Consumer Confidence out at 1 vs. 2 expected an 0 in May

Japan May Jobless Rate out at 3.5% vs. 3.6% expected and 3.6% in Apr.

Japan May Overall Household Spending out at -8.0% YoY vs. -2.3% expected and -4.6% in Apr.

Japan May National CPI out at +3.7% YoY as expected and vs. +3.4% in Apr.

Japan May National CPI ex Food and Energy out at +3.4% YoY as expected and vs. +3.2% in Apr.

Japan May Retail Trade fell -0.4% YoY vs. -2.0% expected and -4.3% in Apr.

Экономический календарь (везде время GMT)

Switzerland Jun. KOF Leading Indicator (0700)

Sweden May Retail Sales (0730)

Norway Jun. Unemployment Rate (0800)

UK Q1 Final GDP revision (0830)

Euro Zone Jun. Economic/Industrial/Consumer/Services Confidence (0900)

Germany Jun. Preliminary CPI (1200)

US Jun. Final University of Michigan Confidence (1355)

New Zealand May Building Permits (Sun 2245)

Japan May preliminary Industrial Production (Sun 2350)

Australia May HIA New Home Sales (Mon 0100)

New Zealand Jun. ANZ Business Confidence (Mon 0100)

Japan Jun. Small Business Confidence (0500)

• Мексиканское песо приобретает популярность среди валют развивающихся стран

• Кредитный рейтинг России понижен

• Рубль укрепляется по отношению к доллару США

Государственные и корпоративные облигации, выраженные в мексиканских песо (MXN) и российских рублях (RUB) также теперь доступны для торговли с Saxo Bank.

В 2013 году мексиканская экономика демонстрировала слабый рост. Так, в начале июня с целью стимулирования роста центральный банк страны неожиданно понизил процентную ставку с 3,5 до 3,0 процентов. Следует отметить, что мексиканский песо является одной из наиболее популярных валют развивающихся рынков, и в настоящее время торгуется на уровне около 13,0 по отношению к доллару США. Диапазон курса в 2014 году: 12,8 – 13,5 песо.

Российской экономике пришлось нелегко, учитывая мощный отток капитала после конфликта с Украиной. В конце апреля агентство S&P понизило кредитный рейтинг страны, после чего центробанк сразу же принял меры по защите национальной валюты, сократив процентные ставки с 7 до 7,5 процента. Так, её курс российского рубля укрепился с 36 до приблизительно 34 против доллара США. Вчера рубль продолжал расти на сообщениях о том, что президент России Владимир Путин попросил Совет Федерации отменить право на разрешение ввода вооруженных сил на Украину.

Детальную информацию об инвестиционных возможностях можно найти в нашем разделе «Еженедельник по облигациям».

Анализ рынка форекс от Джона Харди, главы отдела валютных стратегий, брокера Saxo Bank

• Удручающее закрытие Уолл-Стрит стало катализатором распродажи для валют развивающихся рынков и второстепенных валют Б10

• Европейский календарь не богат на события, американские индикаторы второго круга выйдут днем

• Фунт может получить удар на фоне завтрашних комментариев от Банка Англии на тему рынка недвижимости

На фоне глубокого сна в парах евро/доллар и доллар/иена, и даже до некоторой степени в паре фунт/доллар, мы наблюдаем оправданную волатильность в валютах Б10, поскольку ужасное вчерашнее закрытие Уолл-Стрит привело к распродаже валют, которые в целом находятся в положительной корреляции с риском, включая основные валюты развивающихся рынков, например, мексиканский песо и южноафриканский ранд, а также второстепенные валюты Б10, например, австралийский и новозеландский доллары. Вчерашнее выступление ключевых членов Банка Англии перед парламентским комитетом в целом намекало на смягчение, что привело к снижению ожиданий по форвардным ставкам на несколько базовых пунктов. Глава ЦБ Карни изо всех сил пытался защитить эффективность стратегии прозрачной коммуникации, в рамках которой последний посыл сводился к следующему: несмотря на вероятность повышения процентных ставок к концу текущего года, темпы и масштабы этого повышения, возможно, будут ниже, чем в предыдущие циклы. Другой член Банка в своих комментариях выразил разочарование слабым ростом зарплат, а также тем, что низкий уровень безработицы является несколько спорным понятием, поскольку многие из тех, кто попадает в категорию занятых, работают неполный рабочий день.

Отчет MNI по доверию в Китае продемонстрировал неприятный спад до 112,6 в июне с отметки 121,2 в мае, и, таким образом, приблизился к нижней области диапазона последних нескольких лет. Китай выступил со словами утешения и заверениями (следует ли нам читать между строк, что они сталкиваются с серьезными проблемами? Очень может быть).

График: AUD/USD

Вчерашний медвежий разворот в паре AUD/USD, возможно, возбуждает аппетит медведей, где следующая локальная область внимания находится в области 0,9320 перед крупным диапазонным уровнем, а теперь и 200-дневной скользящей средней на 0,9200. Следующим ключевым событийным риском для Австралии является заседание Резервного банка Австралии, которое состоится в следующий вторник.

/

Источник: Bloomberg и Saxo Bank

Что нас ждет

С утра европейский календарь практически пуст, а немного позднее мы ждем выхода американской статистики второго круга в виде отчета по заказам на товары длительного пользования в мае и очередного пересмотра ВВП США (ожидается пересмотр в сторону понижения до -1,8% в годовом исчислении).

По всей видимости, на данный момент среди валют Б10 основная активность наблюдается именно во второстепенных валютах, поскольку восходящее движение в таких парах как EUR/AUD или EUR/CAD выглядит сейчас заведомо проигрышным и, вероятно, находится в отрицательной корреляции с интересом к риску. В настоящий момент пара евро/доллар не хочет двигаться ни в одном из направлений, и мы находимся в ожидании возможного тестирования области сопротивления 1,3675 или пробития ключевой области поддержки 1,3500, чтобы определиться с вектором дальнейшего движения. Тем не менее, тактическая ситуация предполагает, что прорыв области 1,3600/1,3590 может привести к более масштабному нисходящему движению.

Карни готовится произнести завтра важную речь, представляя Отчет по финансовой стабильности. Она включит в себя планы Банка по борьбе с пузырем на британском рынке жилья. Это станет ключевой проверкой на прочность «макроблагоразумной» политики на фоне признаков того, что британский рынок жилья быстро охлаждается – если не в плане активности, то, по крайней мере, в плане ценовой динамики. Интересно, смогут ли особенно строгие меры нанести удар по фунту на фоне страха перед тем, что это может негативно отразиться на иностранном интересе к покупке британской недвижимости. Следите за новостями.

Экономические данные

China Jun. Westpac-MNI Consumer Sentiment out at 112.6 vs. 121.2 in May

Germany Jul. GfK Consumer Confidence out at 8.9 vs. 8.6 expected and 8.6 in June.

Экономический календарь (везде время GMT)

Eurozone ECB’s Costa to Speak about Portuguese economy (0845)

UK June CBI Reported Sales (1000)

Eurozone ECB’s Linde to Speak (1200)

US Q1 GDP revision (1230)

US May Durable Goods Orders (1230)

US May Durable Goods Orders (1230)

Eurozone ECB's Weidmann to Speak (1300)

US Jun. Markit US Services PMI (1345)

Анализ рынка форекс от Джона Харди, главы отдела валютных стратегий, брокера Saxo Bank

Активно обсуждается позиция японских пенсионных фондов в отношении облигаций

Рынок, возможно, занял слишком много длинных позиций в фунте

Возможна нисходящая тенденция немецкого отчета Ifo

Вчерашний понедельник можно забыть, поскольку торговые диапазоны снова оказались чрезмерно узкими по всему спектру рынка. Фунт консолидировался с небольшим понижением, поскольку спреды процентных ставок не смогли увеличиться в пользу британской валюты, а также на фоне возможной фиксации прибыли в преддверии сегодняшнего выступления перед парламентом председателя Банка Англии Марка Карни.

Член управляющего совета Европейского центрального банка (ЕЦБ), Эвальд Новотны выступил с обсуждением политики ЕЦБ, выразив в том числе обеспокоенность тем, что одной из причин настолько низкого уровня кредитования в Еврозоне является вялый спрос на кредиты, и отметив, что ЕЦБ не в состоянии эффективно справиться с этой проблемой. Действительно, одним из основных рисков нового набора мер ЕЦБ является то, что он снижает угрозу потенциального банковского стресса, но при этом проводит тщетную политику в отношении предоставления кредита экономике, поскольку спрос на указанный кредит слишком низок.

Новость о том, что японские пенсионные фонды планируют сократить свои портфели облигаций, активно обсуждается, несмотря на отсутствие в кросс-курсах иены доказательств того, что это влияет на валюту. Кроме того, если крупнейший пенсионный фонд, Государственный пенсионный инвестиционный фонд, решит накопить наличные, как предлагает один из правительственных советников (http://www.bloomberg.com/news/2014-06-24/gpif-should-hold-cash-after-dumping-bonds-ito-says.html), едва ли это сильно повлияет на иену. Тем не менее, это может стать одним из первичных катализаторов продвижения, в конечном итоге, планов Банка Японии по покупке активов в будущем.

График: EUR/GBP

Сегодня председатель Банка Англии, Марк Карни, выступит перед британским парламентом. Именно его последняя речь в резиденции лорда-мэра в Лондоне вызвала последнюю волну роста фунта. На самом деле, пара достигла значительной вехи – наиболее плавного и непрерывного тренда в истории пары с момента введения фунта – 64-дневного периода торговли ниже 21-дневной скользящей средней. Любопытно отметить статью в Bloomberg, в которой обсуждается, что фунт «привлекает быков как никто другой», и в которой фунт назван фактически единственной торговой возможностью. Риски очевидны – вероятно, рынок занимает слишком много длинных позиций в фунте, отчасти это связано со скукой, царящей в остальных парах, если не сейчас, то очень скоро.

/

Стена беспокойства?

Мы продолжаем наблюдать странное сочетание чрезвычайно низкой волатильности и, по всей видимости, повсеместного заламывания рук. Публикация в ZeroHedge предлагает полезный способ количественного измерения такой ситуации, поскольку он демонстрирует, как рынок закладывает в цены риск экстремальных событий. Разумеется, эти критерии становятся завышенными, когда вокруг все слишком тихо, а инвесторы переплачивают за защиту от убытков – обратите внимание на высокие показатели в конце 2006 года, когда у рынка было еще несколько месяцев до того, как волатильность взяла курс на более ощутимый рост в середине 2007 года. Так что же это – предупреждение нам за шесть месяцев вперед? Пока слишком рано судить, но на рынке царит пугающее спокойствие, 1-летняя имплицированная волатильность в паре доллар/иена держится ниже 8% (минимальное значение в начале лета 2007 года составляло около 6,5%, прежде чем пара доллар/иена потеряла 20% к марту 2008 года.), а 6-месячная имплицированная волатильность держится на рекордных с 2007 года минимумах, также в области 6,5%.

Что нас ждет

Сегодня выходит немецкий отчет Ifo. Майский показатель продемонстрировал снижение компонента ожиданий после апрельского скачка. Я склонен ожидать, что показатель преподнесет неприятный сюрприз, не дотянув до прогноза Bloomberg 106,00. Ожидания IFO, как правило, опережают текущую оценку примерно на 6 месяцев, и это будет уже пятый месяц с январского пика ожиданий, таким образом, вскоре отчет в целом может начать демонстрировать нисходящую тенденцию.

В сегодняшнем выступлении Марка Карни следите за его возможными попытками снизить прогноз рынка в отношении того, где, в конечном итоге, Банк Англии может изменить ставку, несмотря на то, что он ничего не делает для того, чтобы опровергнуть мнение о том, что повышение ставок неизбежно уже на ноябрьском заседании Банка Англии. Член комитета по монетарной политике Банка Англии Дэвид Майлз поступил аналогичным образом в минувшие выходные, заявив, что ждать нормализации политики на этот раз придется намного меньше, чем в предыдущие циклы.

Сегодня ждите заявления Центрального банка Турции, который, вероятно, намерен снизить ставку репо еще на 0,5%, поскольку ЦБ продолжает откат после резкого повышения ставок, проведенного для защиты национальной валюты в начале года. С марта прошлого года 2-летние турецкие ставки по свопам упали примерно на 3,00%. Центральный банк Венгрии также может снизить процентные ставки еще на 0,1% до 2,30%, поскольку он продолжает постепенно опускать их уровень на фоне чрезвычайно низких значений инфляции, но уверенных показателей активности и доверия.

Экономический календарь (везде время GMT)

Germany Jun. IFO Business Climate Survey (0800)

UK May BBA Loans for House Purchase (0830)

UK Bank of England’s Carney to Testify before Parliament (0830)

Euro Zone ECB’s Noyer to Speak (1000)

Turkey Central Bank Rate Decision (1100)

Hungary Central Bank Rate Decision (1200)

US Fed’s Plosser to Speak (1205)

US Apr. S&P/CS Home Price Index (1300)

Euro Zone ECB’s Coeure to Speak (1350)

US Jun. Consumer Confidence Index (1400)

US Jun. Richmond Fed Manufacturing Index (1400)

US May New Home Sales (1400)

Euro Zone ECB’s Knot to Speak (1500)

Australia RBA’s Lowe to Speak (0300)

Анализ рынка форекс от Джона Харди, главы отдела валютных стратегий, брокера Saxo Bank

— Австралийский доллар держится уверенно, но ставки не оказывают ему поддержку

— Пара USD/CAD – ключевая пара в центре внимания

— Пара доллар/иена демонстрирует боковую динамику

Австралийский доллар снова привлек к себе внимание, чему способствовали сильные предварительные показатели отчета HSBC по сектору обрабатывающей промышленности Китая, опубликованные в ходе предыдущей сессии. Как показали данные, китайский сектор обрабатывающей промышленности возвращается на тропу роста. Похоже, вездесущий контраргумент к предположению о том, что в настоящий момент Китай не испытывает особых трудностей, не попадает в статистические отчеты Китая. Это способствует возобновлению атаки пары AUD/USD, где в центре внимания снова оказывается область 0,9440/60. Любопытно, что это происходит, несмотря на то, что 2-летние австралийские ставки отступили от годовых максимумов примерно на 0,18% с марта/апреля, в то время как американские ставки подбираются к циклическим максимумам. Другими словами, технические индикаторы снова выглядят уверенно, однако для развития восходящего движения недостает поддержки фундаментальных факторов.

В своей статье для издания The Telegraph член Комитета по монетарной политике Банка Англии, Дэвид Майлз привел доводы в пользу повышения процентных ставок в ближайшее время, при этом указав на отсутствие в этом крайней необходимости, учитывая низкие инфляционные ожидания и тот факт, что ипотечные ставки аналогичны тем, что были при ставке Банка Англии в 2,5% в прошлом, таким образом, до нормализации политики уже «не так далеко».

Уровни

EUR/USD: В начале торгов пара снова оказалась выше 1,3600. Если уровень 1,3625 или его область не смогут сдержать пару, то интерес может вскоре привлечь область выше 1,3670 (200-дневная скользящая средняя и ближайшие недавние максимумы). Медведям следует бездействовать до тех пор, пока на горизонте пары снова не забрезжит 1,3500.

USD/JPY: Эта пара снова оказалась в облаке Ишимоку в течение нескольких последних торговых дней, однако динамика носит настолько выраженный боковой характер, что едва ли это движение можно считать достойным внимания. Что касается нисходящего движения, то внимание по-прежнему направлено на 200-дневную скользящую среднюю в области 101,60. Если говорить о росте, то необходим масштабный рост выше 102,50, чтобы привлечь интерес.

EUR/JPY: Пара продолжает скользить вблизи 200-дневной скользящей средней, которая проходит непосредственно под отметкой 139,00. Этот уровень представляет особый интерес для потенциала нисходящего движения, если интерес к риску решит, что заседание Федерального резервного банка на прошлой неделе не является достаточным поводом для развития роста к недавним максимумам.

График: EUR/JPY

Центром внимания в паре евро/иена является 200-дневная скользящая средняя, а уверенное закрытие выше или ниже указанного уровня задаст направление в краткосрочной перспективе.

/

GBP/USD: В паре сохраняется потенциал развития движения в рамках восходящего канала к области 1,7100/25, однако спреды процентных ставок демонстрировали боковую динамику на протяжении последних нескольких дней после важного выступления Карни. Важный уровень локальной поддержки проходит на 1,7000.

AUD/USD: На этой неделе мы сосредотачиваем свое внимание на области 0,9440/60. Повторюсь, спреды процентных ставок не способствуют дальнейшему росту, поскольку они держатся вблизи минимального с сентября прошлого года уровня, тем не менее, очевидно, что рынок не обращает на это внимания. С технической точки зрения, пара снова будет выглядеть сильной, пока не будет доказано обратное – для воодушевления медведей потребуется падение ниже 0,9400.

Что нас ждет

Сегодня продолжится выход серии мировых отчетов по индексу PMI в секторе обрабатывающей промышленности, подготовленных вызывающим все больше доверия Markit, который опубликует свой предварительный отчет по сектору обрабатывающей промышленности в США.

Доллар торгуется на относительно слабых уровнях, но, как я отметил на прошлой неделе, несмотря на то, что мы увидели чрезвычайную склонность к ослаблению со стороны Федерального комитета по открытым рынкам, это не вызвало практически никакой реакции во фьючерсных контрактах по федеральным фондам или американских процентных ставках с момента заседания. Таким образом, я сильно сомневаюсь в потенциале развития ощутимого нисходящего движения в долларе США до тех пор, пока спреды процентных ставок по отношению к США не начнут увеличиваться. В Северной Америке пара USD/CAD представляет собой ключевую пару, притягивающую внимание, поскольку она грозит пробить последнюю область поддержки между 1,06 и 1,07 на фоне возросшего интереса к покупке канадского доллара, вызванный событиями на рынке энергоносителей, помимо сильных показателей отчета, вышедших в прошлую пятницу (рост инфляции и сильные показатели розничных продаж в апреле).

В остальном, на этой неделе американский экономический календарь, в основном, наполнен событиями третьего уровня, включая выход отчетов по числу новых продаж домов в мае и потребительскому доверию завтра, а также майский отчет по заказам на товары длительного пользования, который выйдет на следующий день.

В среду также состоится последний пересмотр ВВП США в первом квартале, от которого теперь ожидается изменение оценки в сторону понижения вплоть до -1,8% в годовом исчислении. Действительно плохие погодные условия. Пожалуй, главным событием станет публикация индекса PCE, который считается предпочтительным барометром инфляции для Федрезерва, базовый показатель которого в годовом исчислении держался на чрезвычайно низких уровнях до тех пор, пока индекс не совершил апрельский скачок к отметке 1,4%, а совокупный дефлятор PCE не приблизился в апреле к 18-месячному максимуму в 1,6% в годовом исчислении. Показатель в мае ожидается на уровне 1,8%.

Экономические данные

Japan Jun. Preliminary Markit/JMMA Manufacturing PMI out at 51.1 vs. 50.1 expected and 49.9 in May

China Jun. Preliminary HSBC Manufacturing PMI out at 50.8 vs. 49.7 expected and 49.4 in May

Экономический календарь (везде время GMT)

Germany Jun. Preliminary Markit/BME Manufacturing and Services PMI (0730)

Euro Zone Jun. Preliminary Markit Manufacturing and Services PMI (0800)

Euro Zone ECB’s Nouy to Speak (0825)

Euro Zone ECB’s Mersch to Speak (1200)

US May Chicago Fed National Activity Index (1230)

US Jun. Preliminary Markit Manufacturing PMI (1345)

US May Existing Home Sales (1400)

Euro Zone ECB’s Nowotny to Speak (1530)

New Zealand RBNZ Deputy Governor Bascand to Speak (2030)

Анализ рынка форекс от Джона Харди, главы отдела валютных стратегий, брокера Saxo Bank

Золото выросло на 40 долларов США за один день

Пара доллар/иена продолжает торговаться вблизи поддержки

Отсутствие активности противоречит событиям в мире

Валютные рынки продемонстрировали ничем не примечательную реакцию на заседание FOMC, и эта невпечатляющая динамика отражает текущие ожидания рынка в отношении изменения процентных ставок Федеральным резервным банком. Например, фьючерсные контракты на ставки по федеральным фондам со сроком погашения в июне 2015 года вернулись примерно к уровням закрытия прошлой недели, а двухлетние ставки держатся всего на 0,03% ниже уровня максимального закрытия дня, достигнутого в начале недели.

Тем не менее, другие рынки были более воодушевлены. Так, вчера американские акции снова подобрались к историческим максимумам, а драгоценные металлы взяли курс на впечатляющую ликвидацию позиций, что позволило золоту вырасти более чем на 40 долларов США всего за один день и пробить все локальные уровни сопротивления. Возможное влияние оказали геополитические факторы – мысль о том, что Федрезерв может отставать от кривой инфляции, а также давление на китайском рынке финансирования залогового обеспечения.

Уровни

EUR/USD – В области 1,3670 пролегает 200-дневная скользящая средняя, непосредственно перед областью сопротивления. Медведям не хотелось бы увидеть пробитие указанных уровней в ходе закрытия недели. Здесь все зависит от того, где медведям будет удобнее включиться – на текущих уровнях или немного выше?

График: EUR/USD

С учетом того, что американские ставки на переднем конце кривой остались практически без изменений, медведи могут вполне обоснованно включиться в игру на любом уровне ниже 200-дневной скользящей средней и ключевых уровней в области 1,3670/85, но им следует проявить осторожность или ждать разворотной модели, если указанная область будет пробита в ходе сегодняшнего закрытия дня или в начале следующей недели.

/

USD/JPY– уровень 101,65 представляет собой 200-дневную скользящую среднюю, которая является техническим показателем, сыгравшим решающую роль во многих ситуациях. Ниже все зависит от области 100,75. Напор выглядит весьма мощным, но, повторюсь, диапазон держался на протяжении месяцев. Как я не раз уже говорил в последнее время, примечательно, что пара доллар/иена торгуется вблизи поддержки, учитывая рыночные условия (самонадеянность, сильный интерес к риску).

GBP/USD – после пробития уровень 1,7000 превратился в поддержку, и вскоре цена станет выглядеть завышенной, хотя у нее по-прежнему сохраняется пространство для развития роста до области 1,7100 в пределах текущего восходящего канала. С точки зрения спреда британских и американских процентных ставок, дальнейший рост не находит поддержки, поэтому в этом случае я действую наперекор тенденции, если только этот спред снова не увеличится.

AUD/USD – область 0,9440/60 представляет собой сопротивление и вершину диапазона. Я был бы счастлив снова занять медвежью позицию на фоне распродажи с пробитием отметки 0,9350. А до тех пор, я займу выжидательную позицию и посмотрю, пробьет ли пара линию сопротивления сегодня или в начале следующей недели.

Что нас ждет

Пара USD/CAD привлечет к себе внимание на фоне сегодняшнего выхода отчетов по розничным продажам за апрель и индексу цен потребителей за май. Пара ищет для себя какой-нибудь катализатор, поскольку она остается в области поддержки диапазона, где 200-дневная скользящая средняя пролегает немного ниже 1,0800. Если рынку удастся пробить указанную область, у долгосрочных быков останется всего один последний аргумент – прочная структурная поддержка в области 1,0600/25.

Вероятно, сейчас на рынке сложилась самая необычная ситуация со времен мирового финансового кризиса 2008 года – хотя и по противоположной причине. На сегодняшний день самонадеянность и самоуспокоение достигли той же крайности, что и волатильность летом 2008 года. При этом все хватаются за голову и переживают из-за текущей самонадеянности, но эти страхи выражаются лишь в словах, сотрясающих воздух, никак не затрагивая благодушные рынки. И все это происходит как раз в тот момент, когда самые серьезные геополитические конфронтации рискуют распространиться на финансовые рынки – особенно это касается риска для мировых поставок нефти, вызванного дальнейшим перебоем с поставками в Ираке.

Что касается этого вопроса – будьте чрезвычайно бдительны.

Анализ рынка форекс от Джона Харди, главы отдела валютных стратегий, брокера Saxo Bank

Доллар взял курс на снижение в краткосрочной перспективе

Ожидается сокращение стимулов на 10 млрд. долларов

Швейцария и Норвегия рассматривают политику по ставкам

Вчерашнее заседание Федерального комитета по открытым рынкам было настолько же намекающим на смягчение, насколько этого можно было ждать – особенно для таких, как я, кто надеялся увидеть, как минимум, несколько признаков склонности Федерального резервного банка к ускорению темпов сокращения стимулирования. Заявление о монетарной политике содержало самые незначительные изменения в сторону повышения в оценках экономики, сокращение объема покупок активов, как и ожидалось, в размере 10 млрд. долларов, тогда как изменения в экономических и политических прогнозах, в основном, были незначительными, где самое масштабное изменение – перспективы ставки безработицы, где «основная тенденция» на 2015 года была снижена на 0,2% – всего лишь отражало недавнее резкое снижение уровня.

Данный прогноз вызывает немалый интерес, поскольку в случае продолжения нисходящей тенденции, которая прочно обосновалась в течение последних двух лет, к концу следующего года уровень безработицы окажется ниже 5%. Федрезерв значительно отстанет от кривой, если мы станем свидетелями спада, скажем, до 5,8% к сентябрю текущего года (что возможно, учитывая недавние случаи снижения ставки безработицы).

Пресс-конференция, проведенная председателем ФРС Джанет Йеллен, мгновенно привела наблюдателей в ступор, но прежде чем я сам практически потерял сознание, я обратил внимание на то, что Йеллен всеми силами пыталась подчеркнуть наличие двусторонних рисков политики. Относительно скоро рынок может обратить на это внимание и, скорее, осознать, что прогноз, в основном, зависит от поступающих данных, нежели предположить, что политика Федрезерва «высечена на камне». Реакция валют была очевидной и «ожидаемой», учитывая склонность к смягчению – доллар упал, в частности, против менее ликвидных валют и второстепенных валют Б10. Пара фунт/доллар снова подбирается к 1,7000. Фактическая реакция на рынках ставок не была впечатляющей – рынок скорректировал свои ожидания по 2-летним ставкам по федеральным фондам с погашением в июне 2015 года. Этим ожиданиям по ставкам необходимо продолжить снижение, если доллар собирается развить падение.

Теперь основной сценарий заключается в сохранении атмосферы чрезвычайно низкой волатильности. (Я всегда подозрительно отношусь к немедленной реакции рынка на события, однако реакции графика говорят правду до тех пор, пока или если только последнее движение не было искажено).

EUR/USD – Может достичь максимума быстрее, чем предполагалось ранее, поскольку в настоящий момент евро является предпочтительной валютой фондирования для сделок carry, если это снова подстегнет рынки активов. Основной момент заключается в том, что пара протестирует следующее сопротивление, проходящее в области 1,3685. На данный момент мне трудно представить движение выше отметки 1,3750. В противном случае, если 1,3600 более или менее сохранится в качестве сопротивления после утреннего восходящего тестирования, ждите падения ниже 1,3560/50, которое укажет на то, что медвежий сценарий может снова приобрести актуальность.

GBP/USD – Вероятно, пара разведает обстановку выше 1,7000, чтобы компенсировать краткосрочное увеличение дифференциалов процентных ставок после FOMC, но не уверен, что это движение получит уверенное развитие, поскольку дифференциалы ставок дальше следующих 12 месяцев должны продолжить увеличение для оказания поддержки. Сегодняшние данные по розничным продажам в Великобритании важны для комбинации (риск того, что после очень сильных результатов в апреле показатель не дотянет до ожидаемого уровня в рамках возвращения к среднему значению?). Если данные окажут поддержку, пара может добраться до отметки 1,7200 в ближайшие дни или недели.

AUD/USD – может подобраться к старому целевому значению прогноза в 0,9550 (см. график ниже), если активный интерес к риску продолжит расти. С другой стороны, если вчерашний рост сойдет на нет, и медведи по доллару США не смогут получить поддержку, то эта пара может получить наибольший удар.

График: AUD/USD

Основной прогноз сценария по типу пятой волны предполагает цель выше 0,9500, возможно, вплоть до 0,9550. Для поддержки движения дальше указанного уровня необходимо снижение волатильности до еще более ужасающих минимумов и дальнейшее снижение американских ставок, поэтому следите за длинным концом кривой американских ставок.

/

USD/JPY – чрезвычайно неопределенное направление. Снижение ставок оказывает поддержку нисходящему движению, однако активный интерес к риску тянет цены в другом направлении – мы только что достигли рекордного минимума в одномесячной волатильности в паре доллар/иена. В конечном итоге, ситуация так или иначе решится. С тактической и технической точки зрения, пара выглядит склонной к снижению, чему способствовал вчерашний разворот, и следите за 200-дневной скользящей средней, которая представляла собой критическую поддержку – присматривайте за ней в области 101,60.

USD/CAD – в настоящий момент, судя по всему, готова протестировать 200-дневную скользящую среднюю в области 1,0780. Это важный, долгосрочный критический уровень. У быков не будет никаких шансов до тех пор, пока не продемонстрирует масштабный рост обратно к верхней границе недавнего диапазона, причем произойти это должно достаточно быстро.

Я полагаю, что доллар США готовится продолжить снижение против большинства основных валют, но это движение не продлится долго в свете риска возрастания степени неопределенности в отношении выхода основных экономических данных, а также появления предположений о том, что это заседание – всего лишь попытка Федрезерва выручить немного времени, чтобы убедиться в устойчивости экономики, прежде чем изменять свою политическую позицию.

Что нас ждет

До конца недели мы можем стать свидетелями значительной тактической волатильности, ввиду квартального истечения опционов (одна из четырех пятниц в году, когда истекают сроки опционных и форвардных контрактов).

Обратите внимание, что сегодня состоится заседание Швейцарского национального банка (SNB) по оценке монетарной политики, от него ничего не ждут, хотя вероятность получения примечательных новостей возросла после того, как Европейский центральный банк принял меры на самом последнем заседании. Основным поводом для беспокойства SNB может быть пузырь на внутреннем рынке жилья и экономические меры, а не намек в отношении ставок. Между тем, ждите намерения монетарных властей защищать пороговое значение в паре евро/франк.

Сегодня также состоится заседание Norges Bank. Что любопытно, норвежская крона упала накануне этого события – рынок опасается того, что Norges Bank решит удержать валюту от роста против евро? В области 8,20 расположено прочное сопротивление верхней границы диапазона, которое может стать катализатором волны покупок, если председатель Ойстен Олсен продемонстрирует склонность к смягчению. Технические индикаторы благоволят быкам, однако снижение фундаментальных факторов, после склонности FOMC к смягчению, не оказывает поддержки. Посмотрим, где мы окажемся после сегодняшнего заседания.

Сегодняшние данные из США включают еженедельное число заявок на пособия по безработице и отчет ФРБ Филадельфии в июне.

Анализ рынка форекс от Джона Харди, главы отдела валютных стратегий, брокера Saxo Bank

• Протокол заседания Банка Англии, вероятно, будет содержать рассуждения об отсутствии экономического спада

• Настроенный на смягчение FOMC отправит пару фунт/доллар еще выше

• Очевидный настрой ФРС на ужесточение подстегнет повсеместное отсутствие интереса к риску

Протокол заседания Банка Англии:

Сегодня пристальное внимание приковано к протоколу заседания Банка Англии от 4-5 июня. Последняя волна роста фунта была вызвана недавними комментариями председателя Марка Карни, недвусмысленно намекнувшего на то, что комитет по монетарной политике приблизит дату первого повышения ставок уже на конец текущего года (наиболее вероятным сроком является ноябрь или декабрь). Это произошло в свете того, что прежде Карни отдавал предпочтение позиции членов комитета, выступающих за смягчение политики. Напомним, что это протокол заседания Банка Англии, состоявшегося две недели назад, таким образом, комитет предположительно еще не был в курсе последнего стремительного снижения уровня безработицы. Мы находимся в преддверии выхода этого протокола заседания уже с ожиданиями ужесточения, и для поддержания сильного спроса на фунт потребуется основательная поддержка этих ожиданий.

Я полагаю, что в этом протоколе внимание будет приковано к степени экономического спада и, в частности, спада рынка труда, поскольку предыдущий протокол заседания отчетливо демонстрирует отсутствие волнений банка в отношении инфляции. Между тем, активность на рынке жилья потерпела значительный спад, а активность часто предшествует снижению цен, поэтому я сомневаюсь в том, что мы услышим по этому поводу громкий набат.

Реакция рынка:

Относительно нейтральный тон протокола может привести к тому, что фунт консолидирует недавний рост против евро и доллара США (повторюсь – в цену заложены ожидания ужесточения), а затем и к нервному ожиданию заседания Федерального комитета по открытым рынкам (FOMC), которое состоится сегодня вечером. При склонности FOMC к смягчению (см. ниже) мы увидим рост пары фунт/доллар выше 1,7000 и, возможно, по направлению к 1,7200. При склонности FOMC к ужесточению пара фунт/доллар упадет, и мы, возможно, войдем в продолжительный период диапазонной торговли, поскольку нам придется решить, могут ли дифференциалы форвардных ставок Великобритании против США стать еще шире, чем в настоящий момент.

Намек протокола заседания на ужесточение может ограничиться поддержкой фунта на текущих или чуть более высоких уровнях, с небольшим дальнейшим ростом против евро после протокола заседания FOMC, если его тон окажется в диапазоне от нейтрального до слегка склонного к смягчению. Тем не менее, следует отметить рост волнений в отношении более склонного к ужесточению Федрезерва, поэтому я полагаю, что устойчивость евро связана с интересом к риску. Таким образом, если ФРС продемонстрирует очевидную склонность к ужесточению, и мы получим повсеместные антирисковые настроения по всему спектру рынка, то, я полагаю, что фунт также может сдать позиции против евро в краткосрочной перспективе.

График: GBP/USD

Дальнейшее восходящее движение, вероятно, больше зависит от заседания FOMC, нежели от протокола заседания Банка Англии. Если Федрезерв, наконец, станет более склонным к ужесточению, а протокол заседания Банка Англии не продемонстрирует значительных изменений, мы можем получить достаточно мощный нисходящий разворот с пробитием ключевой поддержки в области между 1,6850 и 1,6900. Потенциал восходящего движения может оказаться более сдержанным, хотя чрезвычайная склонность FOMC к смягчению может привести к тестированию верхней границы полувосходящего клина в ближайшие дни.

/

Источник: Bloomberg and Saxo Bank

FOMC:

Сегодня основное внимание направлено на заседание FOMC, и после дальнейших размышлений, я сократил варианты развития событий до двух основных линий:

Склонность к смягчению. Йеллен решает проигнорировать последний рост уровней инфляции и подъем (оттепель?) цен на активы и настаивает на том, что восстановление и особенно рынок труда остаются шаткими. Темпы сокращения стимулов остаются без изменений, а риски финансовой стабильности не упоминаются, корректировки незначительны. Данный вариант развития событий является сегодня более вероятным, если прочесть опубликованную в ходе предыдущей сессии статью Джона Хильзенрата в Wall Street Journal, в которой он предполагает, что выбор времени для повышения ставок Федрезервом будет основываться на долгосрочных безработных, а также на том, достаточно ли широко распространяется восстановление, чтобы вернуть эти группы на рынок труда. Этот вариант развития событий может способствовать росту сделок carry (в частности, в валютах развивающихся рынков), а также росту товарных долларов и очевидному снижению доллара США по всему спектру рынка.

Йеллен пытается поймать двух зайцев. Я предпочитаю этот вариант развития событий. Здесь идея состоит в том, что Федрезерв, в конечном итоге, возможно, все больше беспокоится касательно рисков финансовой стабильности, но не хочет бросать на рынок гранаты «иррациональной избыточности», поскольку все время боится собственной тени. Вместо этого, мы можем получить:

a) намек на то, что Федрезерв по-прежнему в курсе того, что существует нечто под названием «финансовая стабильность», в ходе пресс-конференции или в самом заявлении.

б) отсутствие упоминания рисков финансовой стабильности, но увеличение объема сокращения стимулов до 15 млрд. в месяц, что является заманчивой идеей, учитывая, что это будет означать всего еще два других заседаний, после которых Федрезерв остановит увеличение своего бухгалтерского баланса.

В качестве альтернативы, мы можем ждать того, что Федрезерв пошлет свое сообщение косвенно, оставив без изменения объем сокращения стимулов или оставив без значительного изменения выбор риторики, но изменив прогнозы по инфляции и/или политические прогнозы, хотя при среднем значении выше 2,00% уже на конец 2016 года, этот вариант представляется сомнительным (впрочем, повышение некоторыми сторонниками смягчения точечной диаграммы без повышения совокупного среднего все же будет считаться действием в направлении ужесточения, поскольку ключевые лица, принимающие решение, по-прежнему явно придерживаются стороны смягчения).

Рынок, вероятно, уже заложил в цену, как минимум, наименее склонные к ужесточению варианты описанного выше сценария, но не самые его сильные варианты ужесточения, поэтому я жду масштабного роста доллара, если Федрезерв сделает более убедительное заявление, в частности, против валют развивающихся рынков, а также менее ликвидных основных валют. Пара доллар/иена может оказаться зажатой в пределах диапазона, если интерес к риску продемонстрирует стремительный спад, однако, вероятно, выстрелит вверх при ощутимом росте доходности по облигациям.

Держите руку на пульсе – и помните, что завтра утром состоятся заседания Norges Bank и Швейцарского национального банка.

Экономический календарь предстоящих событий (для всех событий время GMT)

• UK Bank of England Minutes (0830)

• Eurozone Apr. Construction Output (0900)

• Switzerland Jun. Credit Suisse ZEW Survey (0900)

• UK BoE’s Weale to Speak (1115)

• UK BoE’s Haldane to Speak 1730)

• US Fed FOMC Rate and Rate of Asset Purchase decision (1800)

• US Fed FOMC policy statement and release of economic and policy forecasts (1800)

• US Fed’s Yellen holds press conference (1830)

• New Zealand Q1 GDP (2245)

Анализ рынка форекс от Джона Харди, главы отдела валютных стратегий, брокера Saxo Bank

RBA обнародовал свою обеспокоенность силой австралийского доллара

Австралийский доллар падает на фоне склонности RBA к смягчению

Быки по доллару США жаждут ужесточения со стороны FOMC

Резервный банк Австралии (RBA) не был доволен силой австралийского доллара, и протокол заседания выглядел так, будто банк сетовал на высокий валютный курс, учитывая спад в ценах на сырьевые активы и прогнозы о том, что ВВП будет держаться ниже тренда в течение следующего года или дольше. Кроме того, чиновники высказали сомнение в том, что текущий уровень ставок является достаточно низким для того, чтобы компенсировать слабость горнодобывающего сектора и более жесткую фискальную политику. Что касается занятости, то протокол заседания предполагает, что рост рабочих мест будет носить лишь умеренный характер, а зарплаты будут медленно расти. В общем и целом, это заявление определенно намекало на смягчение, и 2-летние австралийские ставки по свопам упали почти на 0,07% на фоне этой новости, подтолкнув австралийскую валюту вниз по всему спектру рынка.

График: AUD/USD

На прошлой неделе в четверг мы наблюдали уверенный рост, который выглядел многообещающе для AUD/USD, однако дальнейшего развития не последовало, и намекающий на смягчение протокол заседания RBA вернул пару ниже. Падение ниже 0,9325/000 может более или менее нейтрализовать предыдущую попытку роста и подготовить пару к дальнейшей вероятности тестирования прочно обосновавшейся области 0,9200. Решающим фактором является завтрашнее заседание Федерального комитета по открытым рынкам (FOMC). В конечном итоге, я жду распродажи, даже если завтра FOMC будет более настроен на смягчение, чем ожидается, что вызовет очередную волну роста и недовольство медведей.

/

Источник: Bloomberg и Saxo Bank

Что нас ждет

Сегодня выходят данные по инфляции в Великобритании и США, которые не привлекут большого внимания достаточно низкими или высокими значениями, если не будут сильно отличаться от прогнозов. По всей видимости, быки по фунту не горят желанием покупать дальше отметки 1,7000, пока не убедятся в том, что завтрашнее заседание FOMC окажет фунту поддержку. Аналогичная ситуация складывается и для быков по доллару США и пары доллар/франк и уровня 0,9000, а также пары евро/доллар и уровня 1,3500 – где вся надежда на то, что FOMC обнажит свои давно потерянные лапы ужесточения. В случае с парой доллар/франк, помните о том, что в четверг состоится квартальное заседание Швейцарского национального банка по регулировке целевого значения Либор. Оно привлечет намного больше внимания, чем обычно, поскольку Европейский центральный банк перешел на территорию отрицательных ставок, хотя мало кто верит, что они введут отрицательные ставки –более подробную информацию см. в статье Reuters:

Трейдеры по норвежской кроне должны иметь в виду, что сегодня с речью выступит Олсен из Norges Bank в преддверии заседания банка, запланированного на четверг.

Дивергенция индекса ZEW

Публиукемый немного позже отчет по индексу ZEW в Германии представляет собой более любопытный показатель, поскольку мы были свидетелями шести последовательных спадов в компоненте ожиданий отчета, в то время как индекс текущей ситуации демонстрировал рост в течение все тех же шести месяцев подряд. В то время как опасения в отношении будущего возросли, настроения касательно настоящего только улучшились. Дивергенция кажется странной, но на самом деле она была очень распространена в предыдущих сериях, учитывая, что ожидания часто опережают текущий показатель ситуации на 6-9 месяцев или более на крупных поворотах. Для более яркого примера, ожидания снизились в феврале 2006 года, в то время как показатель текущей ситуации не начинал снижаться (когда на горизонте забрезжил мировой финансовый кризис) вплоть до августа 2007 года. Тем не менее, в 2009 году задержка составляла примерно 7-9 месяцев. Этот отчет может стать решающим для евро.

Завтра заседание FOMC

Вчера я рассмотрел несколько возможных вариантов развития событий для завтрашнего заседания FOMC. Кроме того, читатели могут просмотреть оценку Мохамеда Эль Эрейна касательно этой ситуации в Business Insider. Он готовится к заявлению, которое будет намекать на относительное смягчение, предполагая, что упоминание финансовой стабильности в любом виде не попадет в завтрашнее заявление, однако может появиться в протоколе заседания. Он также не ждет изменений в темпах сокращения стимулов. Если он прав, то в настоящий момент рынок неправильно оценивает риски, поскольку фьючерсы по ставке ФРС с истечением в середине 2015 года не стояли на месте, а 2-летние американские ставки давят на важную область 0,50%. Этого достаточно, чтобы дать понять, что чрезвычайная склонность ФРС к смягчению может действительно покарать доллар США, особенно против валют развивающихся рынков и фунта. Я склоняюсь к тому, что на этом заседании ФРС попытается обнажить зубы, пусть и незначительно, совершив определенный поворот на ужесточение посредством изменения темпов или заявлением о намерении изменить темпы сокращения стимулов или о рисках финансовой стабильности (одно лишь упоминание о том, что Федрезерв в курсе существования возможности подобных рисков, может оказать неожиданно большое влияние), поскольку рост цен на активы носил настолько уверенный и непрерывный характер с марта.

Экономический календарь (везде время GMT)

Switzerland May Producer and Import Prices (0715)

UK May CPI/RPI (0830)

UK May PPI (0830)

Germany Jun. ZEW Survey (0900)

Norway Norges Bank’s Olsen to Speak (1055)

US May CPI (1230)

US May Housing Starts (1230)

US May Building Permits (1230)

Japan May Trade Balance (2350)

Australia May New Motor Vehicle Sales (0130)

Japan May Nationwide Department Store Sales (0530)

Анализ рынка форекс от Джона Харди, главы отдела валютных стратегий, брокера Saxo Bank

• За ростом акций стоят Центробанки?

• Иена сохраняет уверенность, пока валюты развивающихся рынков находятся в уязвимом положении

• Высказывания FOMC, вероятно, будут в диапазоне от менее склонных к смягчению до слегка склонных к ужесточению

В начале недели евро и доллар США остаются на самом дне. С утра паре фунт/доллар ненадолго удалось пробить 1,7000 – уровень, который она не затрагивала с августа 2009 года. Что касается других валют, то динамика носит сдержанный характер, в то время как иена сохраняет своенравность и устойчивость в беспокойных геополитических условиях и в преддверии главного событийного риска – заседания Федерального комитета по открытым рынкам (FOMC) в эту среду.

В Financial Times была опубликована статья (необходима подписка – ZeroHedge и прочие также разобрали эту информацию), в которой предполагается, что за впечатляющим ростом рынка акций, наблюдающегося в течение последних лет, по большей части, стоят Центробанки. Несмотря на то, что многие менее прозрачные мировые Центробанки не раскрыли оценки своего распределения акций, Швейцарский национальный банк, напротив, обладает долей акций равной 15%. Это совершенно новый взгляд на финансовую стабильность, который Федрезерв должен рассмотреть на этой неделе, поскольку он готовится разработать свое новое заявление о монетарной политике – подробнее об этом ниже.

График: Фунт/доллар против спреда по 2-летним своп-курсам

В последнее время спреду не удалось значительно вырасти, чему способствовало недавнее снижение давления со стороны председателя Банка Англии, Марка Карни в отношении переноса ожидаемой даты первого повышения ставок. Но судя по последним нескольким годам, спред (черная линия) был значительно шире при более низких уровнях в паре фунт/доллар (синяя линия), таким образом, для поддержки более высоких уровней в паре фунт/доллар необходимо, чтобы этот спред продолжил увеличиваться.

/

Источник графика: Bloomberg

Что нас ждет

В нашем распоряжении достаточно запутанный набор рыночных обстоятельств – новозеландский доллар и фунт достигают заоблачных высот, что предполагает активное участие в спекуляциях carry и пристальное внимание к увеличению дифференциалов между процентными ставками. Тем не менее, в то же время японская иена сохраняет устойчивость, а валюты развивающихся рынков, в основном, держатся на чрезвычайно слабых уровнях. Слабость валют развивающихся рынков вполне логична, учитывая стремительное ухудшение ситуации в Ираке и скачок цен на энергоносители, поскольку развивающиеся экономики более насыщены энергоносителями, и устойчивые высокие цены на нефть быстрее всего скажутся именно на них. Беспокойство касательно заявления ФРС на этой неделе, вероятно, внесет свой вклад. До тех пор пока беспокойство на рынке акций не превращается в панику, возможно, идея заключается в том, что «безопасные сделки carry» могут процветать, даже если у «рисковых сделок carry» дела идут не слишком хорошо – масштабная распродажа и, вероятно, не слишком продолжительная.

Заседание FOMC

Разумеется, основное внимание на этой неделе приковано к заседанию FOMC, которое состоится в среду, поскольку мы гадаем, хватит ли Федрезерву мужества экспериментировать с ожиданиями рынка и, возможно, увеличить объем сокращения стимулов до 15 млрд. на каждое заседание (что означает полное завершение увеличения бухгалтерского баланса на заседании в середине сентября) или изменить намерения посредством высказываний. Едва ли Федрезерв проведет непосредственный эксперимент с сообщением о процентных ставках, хотя очевидно, что рынок чрезвычайно быстро придет к выводу о последствии для ставок, если темпы сокращения стимулов увеличатся.

Мои первоначальные мысли о заявлении FOMC на этой неделе в порядке от наиболее склонных к смягчению до наименее склонных к нему:

— (Наиболее склонное к смягчению) Совершенно никакого упоминания финансовой стабильности, отсутствие изменений в темпах сокращения стимулов, подчеркивание того, что американская экономика растет, но вяло, и того, что рынок труда недостаточно уверенный, в то время как инфляция остается надуманной проблемой.

— (Менее склонное к смягчению) То же, что и выше, но финансовая стабильность упоминается абстрактно или увеличение оптимизма в отношении экономики.

— (Слегка склонное к ужесточению) Подготовительное заседание, которое предполагает увеличение темпов сокращения стимулов ФРС на следующем заседании и/или более четкое упоминание того, что ФРС более подробно рассматривает вопрос о наличии рисков финансовой стабильности.

— (Склонное к ужесточению) Фактическое увеличение объемов сокращения стимулов до 15 млрд. на этом заседании и/или беспокойство Федрезерва о том, что риски финансовой стабильности могут возникнуть при сохранении текущих условий и т.д.

— (Чрезвычайно склонное к ужесточению) Едва ли Федрезерв на это пойдет…. но может быть что-то (помимо увеличения объемов сокращения стимулов до 15 млрд. долларов), направленное на снижение рыночных ожиданий касательно изменения в процентных ставках. Здесь идея Федрезерва может состоять в том, чтобы снизить риски финансовой стабильности посредством введения неопределенности в отношении политического курса, а не конкретного упоминания рисков финансовой стабильности.

Не забывайте о точечных диаграммах

В преддверии заседания FOMC на этой неделе рынок скорректировал свои опасения выше, но я полагаю, что недостаточно высоко, если Федрезерв действительно сделает ставку на ужесточение. Я подозреваю, что наиболее вероятные варианты развития событий колеблются в пределах от менее склонного к смягчению до слегка склонного к ужесточению. Мы также должны учитывать, что это одно из четырех в году заседаний, на которых происходит пересмотр экономических и политических прогнозов (так называемая «точечная диаграмма»), и Федрезерв может принять решение сообщить посредством этих прогнозов столько же или дальше больше, чем посредством самого заявления.