| 09:00 | BRUS | -321 | 1 |

Газпром нефть, аналитическое покрытие

Этим материалом начинается покрытие Газпром нефти — основы нефтяного бизнеса группы Газпром. Текущие котировки компании говорят о незначительной переоценке ее акций рынком. Рекомендация Инвесткафе по обыкновенным бумагам Газпром нефти — «держать». Целевой уровень на конец 2012 года — $4,88, потенциал снижения — 4,5%.

Принадлежность группе Газпром, контролируемой государством, определяет большой потенциал Газпром нефти по части наращивания ресурсной базы в России. Кроме того, многие месторождения компании считаются перспективными и находятся в ранней стадии освоения, в связи с чем планы Газпром нефти по увеличению добычи углеводородов практически вдвое к 2020 году (до 100 млн тонн н.э.) я считаю вполне реалистичными. Добыча газа к 2020 году составит 24 млрд куб. м, добыча нефти — 71,4 млн т. Таким образом, по моим консервативным прогнозам, общая добыча углеводородов достигнет 94 млн тонн н.э. Несомненно, «приданое» в виде месторождений с баланса Газпрома сыграет ключевую роль в достижении этой цели.

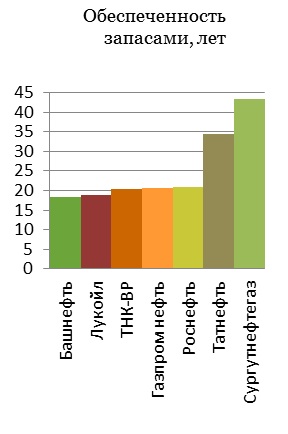

В 2010 году компания добыла 50 млн тонн нефти, в том числе 49 млн тонн — в России. Более трети этого объема (36%) было добыто в Ямало-Ненецком автономном округе. Доказанные запасы черного золота у Газпром нефти по состоянию на 31 декабря 2010 года по российской классификации достигали 6 441 млн баррелей. Обеспеченность запасами на текущий момент составляет 20 лет, что немного ниже среднего показателя по отрасли.

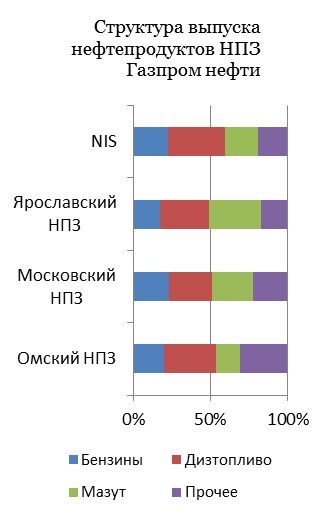

Компания отличается довольно высоким коэффициентом переработки к собственной добыче. Так, в 2010 году он достиг 76%, и тогда компания переработала 37,9 млн тонн нефти. Думаю, к 2020 году Газпром нефть нарастит перерабатывающие мощности до 50 млн тонн нефти в год, но за счет прироста добычи сократит коэффициент нефтепереработки до 70%. В структуре выпуска нефтепродуктов компании 25% на выходе занимают бензины, 32% принадлежит дизельному топливу и лишь 22% — мазуту. Внедрение системы «60-66-90» будет изначально выгодно компании, в 2011 году EBITDA вырастет на 5%, чистая прибыль на 8%, но это произойдет только за счет беспрецедентного роста цен на нефть. В прогнозируемом будущем компания лишь пострадает от этого из-за высокого коэффициента нефтепереработки. Если в 2010 году на оплату отраслевых налогов и пошлин уходило 37% от выручки, то к 2020 году на эти цели будет направляться 40% от выручки.

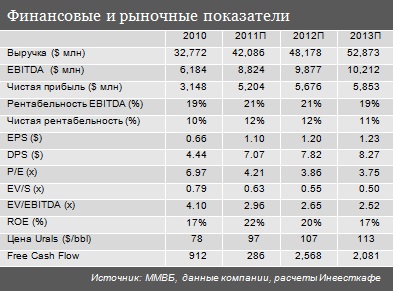

В 2010 году рентабельность по EBITDA Газпром нефти снизилась с 25% до 22%, рентабельность по чистой прибыли сократилась с 12% до 10%. В прогнозном периоде рентабельность продолжит падать. Газпром нельзя назвать эффективным управленцем. Расходы и налоговое бремя будут расти быстрее выручки за счет прогнозируемых роста добычи и цен на добываемые нефть и газ, а это приведет к сокращению свободных денежных потоков.

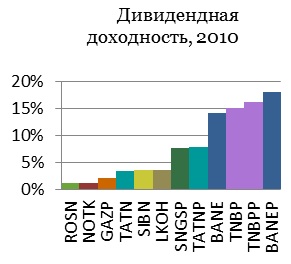

В 2010 году ретроспективная дивидендная доходность обыкновенных акций компании составила около 3,5%. Это ниже среднего показателя по отрасли. В дальнейшем дивидендная доходность акций должна расти, по мере того как коэффициент выплаты поднимется до 31% к 2020 году.

Для определения справедливой цены акций Газпром нефти была построена DCF модель до 2020 года. Полученная целевая цена равна $4,88, а потенциал снижения от текущих котировок составляет 4,5%.

Полную версию исследования по Газпром нефти можно получить здесь:

Принадлежность группе Газпром, контролируемой государством, определяет большой потенциал Газпром нефти по части наращивания ресурсной базы в России. Кроме того, многие месторождения компании считаются перспективными и находятся в ранней стадии освоения, в связи с чем планы Газпром нефти по увеличению добычи углеводородов практически вдвое к 2020 году (до 100 млн тонн н.э.) я считаю вполне реалистичными. Добыча газа к 2020 году составит 24 млрд куб. м, добыча нефти — 71,4 млн т. Таким образом, по моим консервативным прогнозам, общая добыча углеводородов достигнет 94 млн тонн н.э. Несомненно, «приданое» в виде месторождений с баланса Газпрома сыграет ключевую роль в достижении этой цели.

В 2010 году компания добыла 50 млн тонн нефти, в том числе 49 млн тонн — в России. Более трети этого объема (36%) было добыто в Ямало-Ненецком автономном округе. Доказанные запасы черного золота у Газпром нефти по состоянию на 31 декабря 2010 года по российской классификации достигали 6 441 млн баррелей. Обеспеченность запасами на текущий момент составляет 20 лет, что немного ниже среднего показателя по отрасли.

Компания отличается довольно высоким коэффициентом переработки к собственной добыче. Так, в 2010 году он достиг 76%, и тогда компания переработала 37,9 млн тонн нефти. Думаю, к 2020 году Газпром нефть нарастит перерабатывающие мощности до 50 млн тонн нефти в год, но за счет прироста добычи сократит коэффициент нефтепереработки до 70%. В структуре выпуска нефтепродуктов компании 25% на выходе занимают бензины, 32% принадлежит дизельному топливу и лишь 22% — мазуту. Внедрение системы «60-66-90» будет изначально выгодно компании, в 2011 году EBITDA вырастет на 5%, чистая прибыль на 8%, но это произойдет только за счет беспрецедентного роста цен на нефть. В прогнозируемом будущем компания лишь пострадает от этого из-за высокого коэффициента нефтепереработки. Если в 2010 году на оплату отраслевых налогов и пошлин уходило 37% от выручки, то к 2020 году на эти цели будет направляться 40% от выручки.

В 2010 году рентабельность по EBITDA Газпром нефти снизилась с 25% до 22%, рентабельность по чистой прибыли сократилась с 12% до 10%. В прогнозном периоде рентабельность продолжит падать. Газпром нельзя назвать эффективным управленцем. Расходы и налоговое бремя будут расти быстрее выручки за счет прогнозируемых роста добычи и цен на добываемые нефть и газ, а это приведет к сокращению свободных денежных потоков.

В 2010 году ретроспективная дивидендная доходность обыкновенных акций компании составила около 3,5%. Это ниже среднего показателя по отрасли. В дальнейшем дивидендная доходность акций должна расти, по мере того как коэффициент выплаты поднимется до 31% к 2020 году.

Для определения справедливой цены акций Газпром нефти была построена DCF модель до 2020 года. Полученная целевая цена равна $4,88, а потенциал снижения от текущих котировок составляет 4,5%.

Полную версию исследования по Газпром нефти можно получить здесь:

Код для вставки в блог

16 февраля 2012, 03:06

Принадлежность группе Газпром, контролируемой государством, определяет большой потенциал Газпром нефти по части наращивания ресурсной базы в России. Кроме того, многие месторождения компании считаются перспективными и находятся в ранней стадии освоения, в связи с чем планы Газпром нефти по увеличению добычи углеводородов практически вдвое к 2020 году (до 100 млн тонн н.э.) я считаю вполне реалистичными. Добыча газа к 2020 году составит 24 млрд куб. м, добыча нефти — 71,4 млн т. Таким образом, по моим консервативным прогнозам, общая добыча углеводородов достигнет 94 млн тонн н.э. Несомненно, «приданое» в виде месторождений с баланса Газпрома сыграет ключевую роль в достижении этой цели.

В 2010 году компания добыла 50 млн тонн нефти, в том числе 49 млн тонн — в России. Более трети этого объема (36%) было добыто в Ямало-Ненецком автономном округе. Доказанные запасы черного золота у Газпром нефти по состоянию на 31 декабря 2010 года по российской классификации достигали 6 441 млн баррелей. Обеспеченность запасами на текущий момент составляет 20 лет, что немного ниже среднего показателя по отрасли.

Компания отличается довольно высоким коэффициентом переработки к собственной добыче. Так, в 2010 году он достиг 76%, и тогда компания переработала 37,9 млн тонн нефти. Думаю, к 2020 году Газпром нефть нарастит перерабатывающие мощности до 50 млн тонн нефти в год, но за счет прироста добычи сократит коэффициент нефтепереработки до 70%. В структуре выпуска нефтепродуктов компании 25% на выходе занимают бензины, 32% принадлежит дизельному топливу и лишь 22% — мазуту. Внедрение системы «60-66-90» будет изначально выгодно компании, в 2011 году EBITDA вырастет на 5%, чистая прибыль на 8%, но это произойдет только за счет беспрецедентного роста цен на нефть. В прогнозируемом будущем компания лишь пострадает от этого из-за высокого коэффициента нефтепереработки. Если в 2010 году на оплату отраслевых налогов и пошлин уходило 37% от выручки, то к 2020 году на эти цели будет направляться 40% от выручки.

В 2010 году рентабельность по EBITDA Газпром нефти снизилась с 25% до 22%, рентабельность по чистой прибыли сократилась с 12% до 10%. В прогнозном периоде рентабельность продолжит падать. Газпром нельзя назвать эффективным управленцем. Расходы и налоговое бремя будут расти быстрее выручки за счет прогнозируемых роста добычи и цен на добываемые нефть и газ, а это приведет к сокращению свободных денежных потоков.

В 2010 году ретроспективная дивидендная доходность обыкновенных акций компании составила около 3,5%. Это ниже среднего показателя по отрасли. В дальнейшем дивидендная доходность акций должна расти, по мере того как коэффициент выплаты поднимется до 31% к 2020 году.

Для определения справедливой цены акций Газпром нефти была построена DCF модель до 2020 года. Полученная целевая цена равна $4,88, а потенциал снижения от текущих котировок составляет 4,5%.

Полную версию исследования по Газпром нефти можно получить здесь:

ravmos

vm-investcafe

ravmos

ravmos

А вот с целью привлечь интерес к конторе можно и потроха отчета выложить. Этим и к потенциальным клиентам ближе будете и сами не особо потеряете. DCF не бином ньютона в конце концов.

Можете даже выложить позапрошлогодний DCF по любому другому эмитенту.

vm-investcafe

Все основные допущения прямо или косвенно указываются в ресече, для меня лично сама цифровая модель не так интересна.

ravmos

А если есть эксель, то можно проверить правильность расчетов и подергать модель. К этому доверия намного больше.

vm-investcafe

А правильность расчетов всегда нормальная, разница в оценках обычно связана с какими-то принципиальными допущениями, которые одни делают, другие нет.

По Роснефти рекомендации выше $10 явно учитывают в будущих доходах шельф, по Газпром нефти выше $6,5 — Восточную Сибирь с льготами и т.д.