Башнефть: итоги и новости от первого лица

Башнефть опубликовала отчетность по МСФО за 3-й квартал и девять месяцев 2013 года и провела посвященный этому конференц-звонок, на котором менеджмент компании ответил на интересующие инвесторов и аналитиков вопросы. В целом динамика основных финансовых показателей компании совпала с ожиданиями рынка.

Операционные и оказались сильными. В то же время снижение чистой прибыли, вызванное продажей пакета акций Белкамнефти по низкой цене и повлекшее существенный убыток, не позволили инвесторам однозначно позитивно отреагировать на публикацию отчетности.

Неопределенность перспектив изменения дивидендной политики, возникшая после заявления руководства о том, что она должна быть пересмотрена, также могла оказать определенное давление на акции. Президент и председатель правления Башнефти Александр Корсик, отвечая во время телеконференции на мой вопрос о перспективах дивидендных выплат, высказал свою точку зрения и заявил, что дивидендная политика должна соответствовать текущей деятельности компании и быть менее формальной. С одной стороны, это может говорить о том, что в дальнейшем дивиденды будут в большей степени зависеть от объема капзатрат Башнефти. На мой взгляд, нет причин ожидать, что компания уйдет от практики выплаты дивидендов в объеме, соизмеримом с получаемым свободным денежным потоком. В этом интересы миноритариев и основного акционера должны пересекаться. Это позволяет инвесторам рассчитывать на традиционно высокую дивидендную доходность акций компании, по крайней мере, по итогам 2014 года. С января по сентябрь 2013 года свободный денежный поток компании составил 35,9 млрд руб., годом ранее он равнялся 36,8 млрд руб.

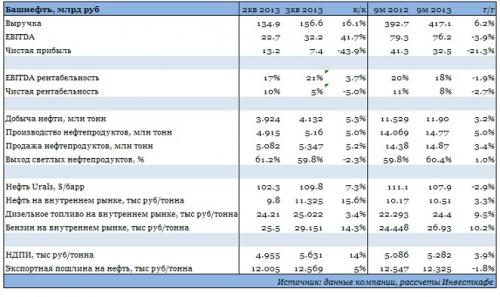

Выручка Башнефти за девять месяцев текущего года поднялась на 6% и составила 417 млрд руб. Росту выручки способствовало несколько факторов. Во-первых, благодаря основным месторождениям компании и запуску месторождений им. Требса и Титова добыча нефти увеличилась на 3,2%. На этом фоне среднесуточная добыча нефти в 3-м квартале выросла на 3,2% по сравнению с прошлогодним показателем. Во-вторых, повысился объем выпуска и реализации нефтепродуктов. При этом снижению цен на сырую нефть сопутствовал рост цен на нефтепродукты, что позитивно отразилось на рентабельности сегмента переработки.

Рост добычи при увеличении НДПИ, повышение акцизов и тарифов на транспортировку при росте объемов реализации нефтепродуктов, а также увеличение затрат в сегменте добычи, связанное с запуском добычи на месторождениях им. Требса и Титова, привели к снижению операционной рентабельности Башнефти. EBITDA компании за девять месяцев 2013 года сократилась на 4%, до 76,2 млрд руб., а рентабельность по EBITDA ― на 2 п.п., до 18%.

Чистая прибыль, как и ожидалось, существенно снизилась в связи с продажей доли в Белкамнефти. В связи с тем, что сделка прошла по цене ниже балансовой стоимости, компанией был признан убыток от обесценения инвестиции в размере 15,7 млрд руб. По итогам девяти месяцев 2013 года чистая прибыль Башнефти понизилась на 21% и составила 32,5 млрд руб.

Целевая цена по обыкновенным акциям Башнефти составляет $64,6, по привилегированным — $48,4. Рекомендация ― «держать» оправданна в обоих случаях.

Операционные и оказались сильными. В то же время снижение чистой прибыли, вызванное продажей пакета акций Белкамнефти по низкой цене и повлекшее существенный убыток, не позволили инвесторам однозначно позитивно отреагировать на публикацию отчетности.

Неопределенность перспектив изменения дивидендной политики, возникшая после заявления руководства о том, что она должна быть пересмотрена, также могла оказать определенное давление на акции. Президент и председатель правления Башнефти Александр Корсик, отвечая во время телеконференции на мой вопрос о перспективах дивидендных выплат, высказал свою точку зрения и заявил, что дивидендная политика должна соответствовать текущей деятельности компании и быть менее формальной. С одной стороны, это может говорить о том, что в дальнейшем дивиденды будут в большей степени зависеть от объема капзатрат Башнефти. На мой взгляд, нет причин ожидать, что компания уйдет от практики выплаты дивидендов в объеме, соизмеримом с получаемым свободным денежным потоком. В этом интересы миноритариев и основного акционера должны пересекаться. Это позволяет инвесторам рассчитывать на традиционно высокую дивидендную доходность акций компании, по крайней мере, по итогам 2014 года. С января по сентябрь 2013 года свободный денежный поток компании составил 35,9 млрд руб., годом ранее он равнялся 36,8 млрд руб.

Выручка Башнефти за девять месяцев текущего года поднялась на 6% и составила 417 млрд руб. Росту выручки способствовало несколько факторов. Во-первых, благодаря основным месторождениям компании и запуску месторождений им. Требса и Титова добыча нефти увеличилась на 3,2%. На этом фоне среднесуточная добыча нефти в 3-м квартале выросла на 3,2% по сравнению с прошлогодним показателем. Во-вторых, повысился объем выпуска и реализации нефтепродуктов. При этом снижению цен на сырую нефть сопутствовал рост цен на нефтепродукты, что позитивно отразилось на рентабельности сегмента переработки.

Рост добычи при увеличении НДПИ, повышение акцизов и тарифов на транспортировку при росте объемов реализации нефтепродуктов, а также увеличение затрат в сегменте добычи, связанное с запуском добычи на месторождениях им. Требса и Титова, привели к снижению операционной рентабельности Башнефти. EBITDA компании за девять месяцев 2013 года сократилась на 4%, до 76,2 млрд руб., а рентабельность по EBITDA ― на 2 п.п., до 18%.

Чистая прибыль, как и ожидалось, существенно снизилась в связи с продажей доли в Белкамнефти. В связи с тем, что сделка прошла по цене ниже балансовой стоимости, компанией был признан убыток от обесценения инвестиции в размере 15,7 млрд руб. По итогам девяти месяцев 2013 года чистая прибыль Башнефти понизилась на 21% и составила 32,5 млрд руб.

Целевая цена по обыкновенным акциям Башнефти составляет $64,6, по привилегированным — $48,4. Рекомендация ― «держать» оправданна в обоих случаях.

Код для вставки в блог

27 ноября 2013, 14:29