В четверг, 23 января, Северсталь опубликовала операционные результаты за 4-й квартал и весь 2013 год. Показатели компании за период с октября по декабрь отражают позитивные изменения конъюнктуры на рынке металлопродукции. Я ожидаю, что в краткосрочной перспективе акции металлурга будут выглядеть лучше аналогов по сектору.

В секторе черной металлургии наблюдается некоторый подъем, впрочем, на мой взгляд, говорить о начале восстановления пока преждевременно. За прошедшие две недели акции представителей сектора выглядели довольно сильно и показали рост в среднем на 6% при росте рынка на 3,5%. Поддержку бумагам оказывают сезонный рост спроса со стороны строительного сектора и локальное восстановление цен на металлопродукцию.

В понедельник, 22 апреля, Северсталь опубликовала операционные результаты за 1-й квартал текущего года. Они оказались довольно сильными. В частности, компании удалось нарастить объем производства стальной продукции, а также объем ее реализации. Однако восстановить уровень рентабельности до 14-15% помешают все еще сохраняющиеся низкие цены на металлопродукцию и на угольный концентрат.

Целью снижения по акциям Северстали я обозначил уровень 310, о чем написал в о 14 марта. Вчера поставленная цель была достигнута, «медведи» даже попытались продавить данный уровень вниз, но у них ничего не получилось. Торговая сессия завершилась возвращением цены в глобальный сходящийся треугольник (недельный график):

Наблюдая за вчерашним выкупом цены, у меня сложилось стойкое впечатление, что покупателей в этой бумаге вовсе нет, есть лишь спекулятивные сделки в надежде на отскок и не более. Сегодня до открытия торгов я умышленно не стал выкладывать данный блог, дабы получить подтверждение своим домыслам. И что мы видим на открытии? Нет объемов на покупку! Даже достигнув серьезного уровня поддержки, покупатели не спешат возвращаться в бумагу, следовательно, снижение в ближайшее время может продолжиться.

Целью отскока может стать район незакрытого «гэпа», отметка 318.

При уходе ниже отметки 300 ценовой ориентир, среднесрочный, отметка 250.

С начала нового года цена на акции Северсталь движется в нисходящем трендовом канале, за это время, потеряв порядка 20% от своей стоимости. До вчерашнего дня локальным дном выступал уровень 330, где находились прошлогодние весенние минимумы, но под натиском продавцов этот уровень был пробит.

Если посмотреть на график более широко, в недельном масштабе, то видно, что следующей целью, причем краткосрочной, может стать отметка 310, где находятся весенние минимумы 2011 года.

Так же на графике виден сформировавшийся треугольник, берущий свое начало с января 2011 года. Верхняя граница проходит в районе отметки 380, а нижняя как раз приходится на уровень 300-310. Если посмотреть динамику движения цены акции, то практически все глобальные минимумы приходились на конец весеннего периода, т.е. все существенные снижения заканчивались с окончанием весны, и начинался новый восходящий тренд. Вполне возможно, что отметка 300- 310 и станет этой переломной точкой. Но не будем забегать вперед, пока нисходящий тренд актуален.

Одна из крупнейших российских металлургических компаний — Северсталь — опубликовала свою финансовую отчетность за 2-й квартал текущего года. Результаты, на мой взгляд, оказались неплохими.

Так, в квартальном выражении выручка увеличилась на 1,1% — до $3,72 млрд. Показатель EBITDA вырос существеннее — на 18,2% и достиг значения $664 млн. Высокий темп роста показателя привел к увеличению рентабельности Северстали до 17,9% против 15,3% в 1-м квартале. Таким образом, компания остается одной из самых эффективных в секторе, хотя и уступила в этом периоде пальму первенства НЛМК, рентабельность которого достигла 18,3%.

Северсталь опубликовала производственную отчетность по результатам 2-го квартала текущего года. Напомню, что период с апреля по июнь был весьма тяжелым для металлургической отрасли.

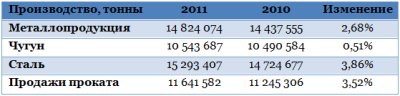

Прежде всего стоит отметить, что Северсталь снизила объемы производства чугуна и стали. Так, во 2-м квартале чугуна было выплавлено 2,547 млн тонн, что на 6,2% меньше результата в 1-м квартале. Стали произведено 3,8 млн тонн — снижение составило 4,7%. Существенное падение спроса со стороны основных потребителей привело к уменьшению объемов реализации некоторых видов производимой продукции. Так, совокупные продажи проката в российском дивизионе упали на 2%. При этом в процентном отношении более всего снизились отгрузки горячекатаного листа (-13%) и толстолистового поката (-22%).

Совет директоров Северстали рекомендовал выплатить дивиденды за 1-й квартал текущего года из расчета 4,07 руб. на акцию. Закрытие реестра акционеров, имеющих право на получение дивидендов, состоялось 15 мая. Судя по цене закрытия в этот день, дивидендная доходность составит 1,11%. Ясно, что это не очень много, но ведь это выплаты лишь за один квартал.

Вообще Северсталь одна из немногих компаний на отечественном рынке, которая старается регулярно выплачивать дивиденды не менее трех-четырех раз в год. До кризиса выплаты почти всегда производились каждый квартал. Но по итогам 2009 года акционеры дивидендов не увидели, и по вполне понятным причинам. Теперь же традиция активно возрождается. Так, по результатам прошлого года акционеры получили дивиденды сначала за 1-е полугодие (4,37 руб. на акцию — 1,01% доходности), затем за 3-й квартал (3,36 руб. — 0,75% доходности), а потом еще и за 4-й квартал (3,56 руб. — 0,98%). Таким образом, общая дивидендная доходность за 2011 год составила 2,74%. В общем, немного, но ведь и год выдался довольно трудным для металлургического сектора.

Стоит отметить, что Северсталь стремится также и поднимать размер выплат на акцию, и ближайшие дивиденды составят 4,07 руб., если общее собрание акционеров, которое должно пройти 28 июня, утвердит этот размер. Учитывая доли текущих акционеров, я считаю, что возражений не будет.

Стоит отметить тот факт, что регулярные выплаты по итогам квартала несут в себе сразу несколько плюсов. Во-первых, акционеры регулярно получают деньги, а, например, западные инвесторы это очень любят. Во-вторых, подобные выплаты стимулируют инвесторов держать акции с долгосрочной перспективой. В-третьих, это значительно сглаживает колебания котировок ценных бумаг. Дело в том, что компании, выплачивающие дивиденды лишь один раз в год, очень часто встречаются с проблемой резкого снижения котировок из-за выхода дивидендных спекулянтов, которые не несут никакой пользы компании, не являются ее верными акционерами, а лишь пытаются урвать часть ее прибыли и быстро распродать акции сразу после отсечки. Выплаты раз в квартал избавляют от подобных спекулянтов.

Целевая цена Северстали составляет 522 руб., что подразумевает значительный потенциал роста в 52%, но я рекомендую дождаться завершения общих распродаж на рынке.

Одна из ведущих российских металлургических компаний Северсталь отчиталась офинансовых результатах за 2011 год. Надо признать, что они оказались весьма неплохими. Выручка по сравнению показателем 2010 года стала выше на 23,4% и достигла отметки $15,812 млрд.

EBITDA выросла на 25,1% — до $3,584 млрд. Чистая прибыль составила $2,035 млрд. Однако сравнивать ее с итогом 2010 года можно лишь опосредованно в связи с тем, что тогда был получен чистый убыток в размере $575 млн из-за не вовремя — собственно, перед самым началом активной стадии кризиса — купленных американских заводов. Однако после их продажи в марте 2011 года, в результате которой у Северстали в Северной Америке осталось лишь два, но зато самых высокотехнологичных и эффективных предприятия — Dearborn и Columbus, уже по итогам 1-го квартала компания вышла из полосы убытков.

В чем причина таких результатов? Свою роль тут сыграли два основных фактора. Во-первых, очень благоприятная рыночная конъюнктура, сложившаяся в первом полугодии 2011-го: восстановление мировой экономики вызвало рост спроса и цен на железную руду, коксующийся уголь, сталь и металлопродукцию. Вертикальная интеграция Северстали благотворно сказалась на финансовых показателях, чего не скажешь, например о ММК, который вынужден закупать около 70% ЖРС. Во-вторых, грамотная политика развития компании, которая привела к росту объемов производства и реализации продукции.

Выделение высокорентабельного золотодобывающего дивизиона NordGold, рентабельность которого в 2011 году по EBITDA составила 48,6%, привело к некоторому снижению общей эффективности Северстали. Тем не менее с уверенностью можно признать, что череповецкий металлург стал по итогам прошлого года самым высокорентабельным предприятием среди отечественных компаний сектора, торгующихся на рынке.

Справедливости ради стоит отметить, что снижение рентабельности у прошлого лидера НЛМК, которая в 2010 году составила 28,1%, произошло за счет включения низкоэффективных прокатных зарубежных активов SiF. И теперь Новолипецкому комбинату отобрать лидерство у Северстали будет явно непросто.

При этом череповецкий металлург уверенно занимает одно из первых мест среди иных отечественных игроков по объемам производства основной продукции.

Стоит отметить, что хороших производственных и финансовых показателей по результатам 2011 года Северстали удалось добиться при сохранении очень низкой долговой нагрузки, находящейся на весьма комфортном уровне, особенно при сравнении с рядом иных металлургов.

Поскольку уже все российские торгуемые металлургические компании за исключением Мечела (но это особый случай: компания во многом является горнодобывающей) опубликовали свою финансовую отчетность по результатам 2011 года, можно провести сравнительный анализ по ряду ключевых мультипликаторов по итогам прошлого года.

Видно, что практически по всем параметрам Северсталь рынком недооценена. На мой взгляд, это явилось следствием общего негативного отношения инвесторов к металлургическому сектору.

Кстати, хорошая финансовая отчетность уже привела к заметному росту котировок компании: 19 апреля они прибавляют 3,8% при общем росте рынка лишь на 0,6%. А по мультипликаторам я оцениваю потенциал роста от текущих уровней в 32%. Целевая цена составляет 522 рубля. Рекомендация — «покупать».

Компания Северсталь является одним из лидеров по рентабельности не только среди российских, но и среди иностранных металлургических компаний. Однако всегда следует стремиться к лучшему.

В 2010 году рентабельность Северстали по показателю EBITDA составила 24,1%. Для сравнения: среди других отечественных металлургов показатель был выше только у НЛМК — он составил 28,1%. У ММК рентабельность составила 21,6%, у Мечела — 20,5%, а отличающийся низким значением Евраз показал и вовсе 17,9%. В 2011 году, богатом на различные корпоративные события и мировые неурядицы, ситуация несколько изменилась. В таблице отображены расчеты по последней опубликованной отчетности за 3-й квартал прошлого года — годовая рентабельность посчитана за последний квартал 2010 года и три квартала 2011 года.

Таким образом, очевидно, что Северсталь определенно стала лидером среди отечественных металлургов. Впрочем, в данном конкретном случае в этом есть не только заслуга самого Череповецкого МК, но и определенное участие конкурентов. Например, снижение рентабельности НЛМК связано с включением в отчетность результатов прокатных мощностей зарубежного подразделения компании — Steel Invest and Finence. Это оно отличается низкой эффективностью, а у российского же подразделения рентабельность осталась на прежнем высоком уровне. Снижение рентабельности у ММК вызвано и вовсе сложившейся рыночной конъюнктурой: первая половина 2011 года была отмечена существенным ростом цен на железорудное сырье на международных рынках, и финансовые показатели закупающей около 70% этого сырья Магнитки существенно пострадали.

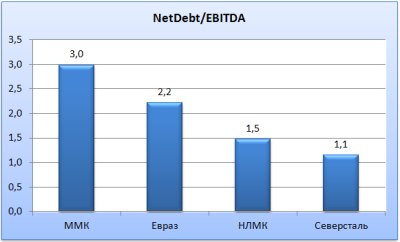

Однако сохранение лидерства в столь высококонкурентной области промышленности требует постоянного вливания денежных средств на обновление и модернизацию оборудования и заводов в целом. Кстати напомню, что компания Северсталь в конце прошлого года своего золотодобывающего дивизиона NordGold, отличающегося, как и все золотодобытчики, крайне высокой рентабельностью. Так, в 2011 году она составила 48,6%, что может привести к некоторому снижению общей эффективности компании в текущем 2012 году. На мой взгляд, это снизит годовую рентабельность EBITDA Северстали приблизительно на 1,1%. Так что нет ничего удивительного в том, что Северсталь в 2012 году потратит $1,7 млрд на повышение своей эффективности. Причем $905 млн, то есть 53%, из этой суммы пойдет на промышленные объекты, входящие в дивизион «Северсталь Российская сталь», что вполне очевидно. На модернизацию американских заводов (и в первую очередь, видимо, завода Dearborn, приобретенного в 2004 году) пойдет лишь 6%, то есть $104 млн. Для сравнения отмечу, что за три квартала 2011 года (по последней финансовой отчетности) металлург заработал $1,55 млрд чистой прибыли. Низкое значение NetDebt/EBITDA, равное 1,01 на конец 3-го квартала, позволяет компании чувствовать себя в финансовом плане весьма комфортно.

Напомню, что на текущий момент акции компании Северсталь существенно недооценены. Целевая цена составляет 540 руб., что подразумевает потенциал роста в 25%.