Каждое следующее преступление совершается для того, чтобы избежать ответственности за предыдущее. Это очень опасная игра, но играть по-другому они дальше не могут. Совершенного ранее хватит уже на два трибунала и на несколько пожизненных сроков, а кое-кому и на висилицу. Поэтому сказать «простите, мы были неправы» — сегодня в Киеве не может никто.

Москва. 4 июня. INTERFAX.RU — На южной окраине Луганска возобновился бой между ополченцами и пограничниками.

«Около 15 минут уже бьют гранатометами по погранчасти», — сообщил «Интерфаксу» руководитель пресс-службы самопровозглашенной Луганской Народной республики (ЛНР) Владимир Иногородских. По его словам, «видимо, погранцы сдаваться не собираются — это их проблемы».

Ранее глава ЛНР Валерий Болотов объявил время для капитуляции военнослужащих погранчасти — 17:00 по киевскому времени. «Переговоров не будет. Либо капитуляция, либо полное уничтожение», — заявил глава ЛНР.

Кроме того, бой в Луганске развязался у воинской части 3035. Как передает корреспондент «Интерфакса» с места события, слышны автоматные и пулеметные очереди. Бой идет с короткими перерывами.

Ежедневный обзор рынка от Джеймса Писерно, аналитика брокерской компании Saxo Bank

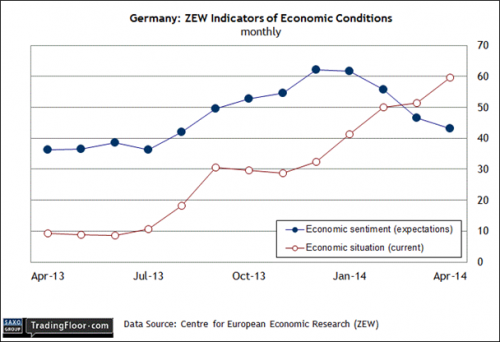

• Настороженность инвесторов из-за ситуации на Украине может вылиться в снижение индекса настроений ZEW

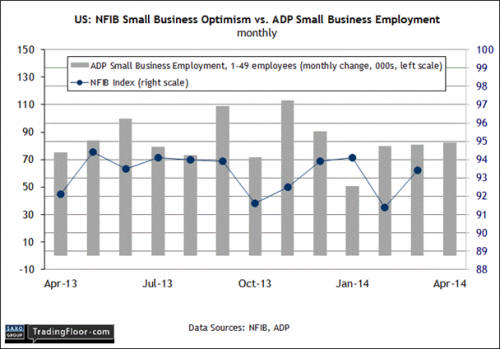

• Оптимизм в сфере малого бизнеса в США предположительно немного повысится

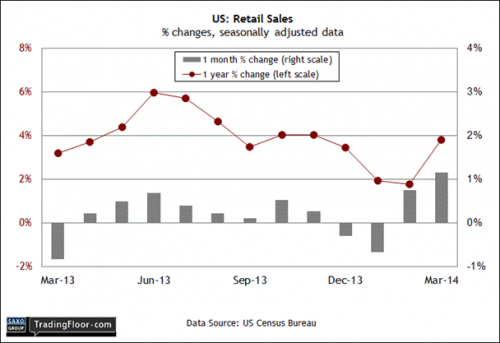

• Розничные продажи в США продолжают восстанавливаться после зимней спячки

После неторопливого начала недели поток экономической статистики начал возрастать.

Запланированные на сегодня отчеты включают результаты исследования настроений в Германии по данным ZEW. Также мы узнаем, как изменились настроения в секторе малого бизнеса в США, и правительственную оценку розничных продаж в апреле.

В минувшие выходные Германия и Франция выступили единым фронтом, направив России предупреждение, однако решительная позиция по отношению к кризису на Украине может дорого обойтись Европе. Например, опубликованный недавно доклад Еврокомиссии показал, что в результате введения жестких санкций в отношении России темпы роста в Германии могут уменьшиться настолько, что ведущая экономика Европы столкнется с угрозой новой рецессии.

/

Резкая реакция Германии на украинский кризис может вызвать экономические последствия. Фото: Krivinis/iStock

Неудивительно, что угроза макроэкономических последствий в Европе влияет на экономические ожидания в Германии, о чем свидетельствуют самые последние оценки настроений среди инвесторов, основанные на результатах опроса, который ежемесячно проводит Центр европейских экономических исследований (ZEW). В апреле опережающий индикатор экономических настроений опустился до уровня 43,2, что стало самым низким значением с августа прошлого года. Несмотря на то что индекс по-прежнему находится выше среднего значения прошлых лет на уровне 24,6, ухудшение показателя напоминает нам о том, что инвесторы ведут себя очень осторожно в условиях разворачивающегося кризиса на Украине.

Хотя участники рынка опасаются, что противостояние с Россией будет развиваться по худшему сценарию, оценка текущих экономических условий в Германии улучшается: в апреле соответствующий индекс ZEW поднялся до отметки 59,5, что стало максимальным почти за три года значением.

В преддверии сегодняшней публикации участники рынка задаются следующими вопросами. Продолжат ли настроения ухудшаться в краткосрочной перспективе? Если да, окажет ли это влияние на оценку текущих экономических условий? Аналитики снова прогнозируют смешанные результаты. Согласно среднему прогнозу экономистов, индекс ожиданий опять понизится, но это падение будет компенсировано очередным приростом индикатора текущих условий.

/

Неужели сектор малого бизнеса наконец продемонстрирует признаки роста? Вот главный вопрос, который задают участники рынка в ожидании результатов ежемесячного опроса, проводимого Национальной федерацией независимых коммерческих предприятий (NFIB). Как показали мартовские данные, надежды на восстановление этого важного сегмента экономики возросли. Индекс оптимизма в малом бизнесе прибавил два пункта и достиг отметки 93,4, но пока еще не дотягивает до максимума, установленного после окончания рецессии. «В целом прирост в марте более или менее компенсировал падение в феврале, — заявил главный экономист группы Билл Данкелберг (Bill Dunkelberg). — Хотя индексу пока не удается подняться выше отметки 95, мы можем утверждать, что экономика как минимум продолжает медленными шажками двигаться вперед, а не назад».

Новые данные, опубликованные ранее в этом месяце, указывают на то, что относительное улучшение условий повышает перспективы занятости. Недавно г-н Данкелберг сообщил, что «в апреле владельцы, которые входят в организацию NFIB, увеличили занятость в среднем на 0,07 рабочего на фирму (с учетом сезонных факторов), что чуть хуже, чем в марте, но знаменует собой седьмой месяц роста подряд. Это лучший результат совокупного прироста с 2006 года».

Дополнительную поддержку гипотезе о том, что тенденция в области занятости в малом бизнесе улучшается, оказывают результаты оценки создания рабочих мест, которую ежемесячно осуществляет ADP. Американские компании с численностью сотрудников менее 50 человек демонстрировали стабильный и довольно воодушевляющий прирост занятости в каждом из трех месяцев по апрель включительно. Экономисты полагают, что сегодня нас ожидает очередная порция положительных значений: консенсус-прогноз предусматривает повышение индекса до 94,5. Хотя подъем незначительный, если прогноз сбудется, то индикатор настроений достигнет самого высокого уровня с момента начала процесса восстановления в середине 2009 года.

/

Как свидетельствуют публикуемые в последнее время данные, потребительские расходы восстанавливаются после зимней спячки. По информации Retail Metrics, в прошлом месяце американские розничные компании сообщили о довольно высоком подъеме сравнимых продаж на 6,2%, что стало лучшим месячным результатом почти за три года.

Согласно доминирующему мнению на рынке, положительная тенденция в ежемесячном отчете правительства о расходах в розничном секторе за апрель сохранится. Моя эконометрическая модель указывает на рост на 0,2%, хотя опросы экономистов показывают, что темпы увеличения потребительских расходов в прошлом месяцы могли быть выше.

Сегодня на рынке сформировалось общение мнение о том, что после неустойчивого начала года во втором квартале экономика США восстанавливается. В первом квартале темпы роста ВВП были минимальными — всего 0,1%, согласно предварительной оценке правительства. Но анализ экономических данных за март свидетельствует о повышении потенциала во втором квартале. В своем последнем экономическом прогнозе ОЭСР прогнозирует рост ВВП США в 2014 году на уровне 2,6% по сравнению с прошлогодним значением 1,9%. «Отказ домашних хозяйств от заемных средств и рост цен на активы привел к существенному улучшению благосостояния населения, что обуславливает увеличение потребления» — утверждает ОЭСР. Сегодняшний отчет о розничных продажах вряд ли поставит под сомнение такой прогноз.

Комментарий официального представителя МИД России А.К.Лукашевича в связи с вопросом СМИ об ответных мерах на антироссийские санкции США и Канады

Вопрос: Как известно, 28 апреля США и Канада ввели очередные санкции против российских официальных лиц и компаний в контексте событий на Украине. Канадцы 4 мая еще расширили свой «черный список». Об ответных шагах России не объявлялось. Означает ли это, что российская сторона «зеркально» реагировать не собирается? Ответ: Подобные недружественные действия мы, разумеется, без ответа не оставляем. В свое время на визовые и финансовые санкции США под предлогом трагической гибели юриста С.Магнитского последовала быстрая симметричная реакция: в российский «стоп-лист» были включены американские высокопоставленные чиновники, причастные к пыткам и созданию спецтюрем («список Гуантанамо»), а также преследованию соотечественников и приемных детей из России. Когда же американская сторона 17 марта с.г. закрыла въезд ряду наших официальных лиц, включая депутатов Федерального Собрания, «за содействие проведению референдума в Крыму», ответный российский список был обнародован уже 20 марта. Спустя четыре дня, реагируя на канадские санкционные выкрутасы, мы объявили об аналогичных мерах в отношении Оттавы.

В дальнейшем наши списки «закрытников» расширялись, но за количеством мы не гнались, и в отличие от американцев и канадцев шоу не устраивали.

Санкции вообще не наш метод, однако недружественные действия вынуждают нас давать отпор. Последнее санкционное «творчество» Вашингтона и Оттавы в этом плане не исключение. Имена новых фигурантов российского «стоп-листа» публично объявляться не будут, но те, кто включен в него, узнают об этом, когда обратятся за визой.

P.S. ББ-Хроники: /

1.

1.1 — последняя ночь мирного времени (перед вторжением в Крым)

2.

3.

4.

5.

6.

7.

Еженедельный обзор рынка фьючерсов от Оле Слот Хансена, эксперта брокерской компании Saxo Bank

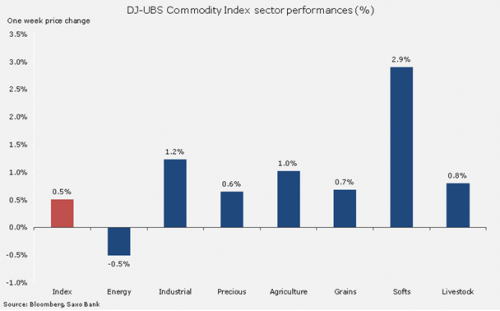

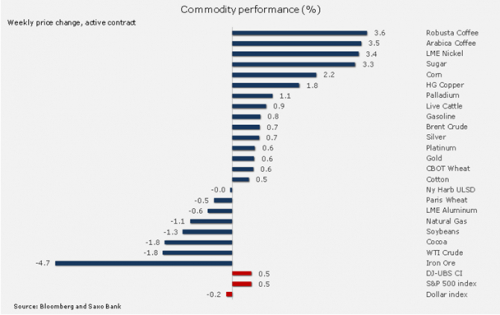

Конфликт, который продолжает сотрясать Украину, остается главным движущим фактором на рынках нефти, золота и пшеницы, в то время как погодные факторы оказывают поддержку сельскохозяйственному сектору.

Широкий сырьевой индекс DJ-UBS приготовился завершить в плюсе пятую неделю подряд, установив максимальное значение за 13 месяцев. И снова положительную динамику обеспечили покупки в сельскохозяйственном секторе, особенно на рынках кофе, сахара и кукурузы. Свою роль сыграл рост в сегменте промышленных металлов, где медь достигла 10-недельного максимума, а никель, который с декабря до настоящего момента подорожал на одну треть, укреплялся в течение 11 из последних 12 недель.

Небольшие потери были зафиксированы в энергетике, где убытки на рынках сырой нефти WTI и природного газа превзошли по масштабам достижения нефти сорта Brent и бензина. Запасы сырой нефти в США достигли нового рекордного уровня, а нефть Brent пользовалась спросом в условиях напряженной геополитической обстановки и задержек в возобновлении экспортных поставок из Ливии. После неспокойной недели драгоценные металлы демонстрировали смешанные результаты, однако в целом рынку удалось стабилизироваться, восстановившись после масштабной технической распродажи в четверг, в ходе которой особенно сильно пострадало серебро.

/

Фьючерсы на оба сорта кофе снова торговались на высоких отметках. После сильной засухи в Бразилии в январе и феврале аналитики продолжают снижать оценки урожая кофе сорта Арабика этого сезона. Это только усугубит мировой дефицит предложения, который ожидается в ближайшие два года. На урожай кофе сорта Робуста, который выращивается преимущественно во Вьетнаме, в ближайшие сезоны, вероятно, повлияет атмосферное явление «Эль-Ниньо», прогнозируемое в этом году. Еще одним лидером роста стал сахар. В ближайшем будущем «Эль-Ниньо» может отрицательно сказаться как на урожае в Южной Азии, где сезон муссонов может оказаться недостаточно «дождливым», так и в Южной Америке, где проблемой, наоборот, может стать чрезмерное количество осадков.

Торговля на ключевых рынках зерна была разнонаправленной: рост кукурузы и пшеницы был отчасти компенсирован потерями на рынке соевых бобов. Кукуруза подскочила в цене из-за постоянных задержек с весенним посевом по причине влажной, прохладной погоды на Среднем Западе США. По состоянию на 20 апреля посажено всего 6% кукурузы по сравнению со средним пятилетним значением 14%. Дальнейшие задержки могут привести к тому, что под соевые бобы будет отведена бóльшая площадь, потому что эта культура сеется позднее. Кроме того, в Китае спрос на соевые бобы упал, в результате чего южноамериканские грузы были перенаправлены в США. Все эти факторы помогли снять восходящее ценовое давление, которое было создано сильнейшим дефицитом за многие десятилетия. Пшеница восстановила позиции после распродажи в период Пасхи, так как украинский кризис поставил под угрозу урожай в этом важнейшем сельскохозяйственном регионе, в то время как на южных плантациях США недостаток осадков уменьшает потенциальную урожайность озимых.

/

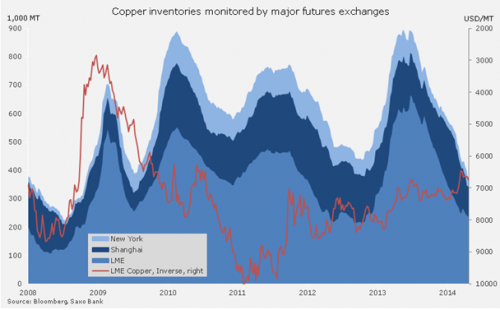

Контракт на высококачественную медь добрался до максимальной за семь недель отметки на уровне 310 центов за фунт на фоне разговоров о дальнейшем смягчении условий в Китае и росте спроса в Китае и США, которые занимают первые места по потреблению этого сырьевого товара в мире, учитывая, что запасы, отслеживаемые мировыми биржами в Лондоне, Нью-Йорке и Шанхае, достигли самых низких уровней с 2009 года. В настоящий момент медь — единственный из 24 сырьевых товаров, по которому хедж-фонды сохраняют чистую короткую позицию, и благоприятные фундаментальные факторы способствовали их сокращению. Потенциал дальнейшего роста майского фьючерсного контракта может быть ограничен уровнем 314,5 центов за фунт, в то время как поддержка находится на отметке 308 центов.

/

Поводов для роста цены на золото по-прежнему немного, хотя резкий скачок на 32 доллара, который произошел 24 апреля, отчетливо свидетельствует о том, что, хотя длинные позиции сейчас сокращаются, геополитические волнения, связанные с ситуацией на Украине, останавливают многих от активных продаж в настоящий момент. Серебро прошло область поддержки, проходящую по линии тренда на уровне 19,30, и ликвидировало все достижения этого года. Однако устойчивый интерес к покупке, возникший ниже этой отметки, привел к стремительному восстановлению. В результате ценовая разница с золотом сократилась до 67, самого низкого для серебра уровня с августа 2013 года.

Улучшение американской статистики, падение курса доллара и снижение ставок доходности по облигациям не предотвратили дальнейший отток инвестиций из биржевых продуктов, в то время как хедж-фонды на предыдущей неделе сокращали чистые длинные позиции третью неделю подряд. Сейчас рынок консолидирует позиции, а главным движущим фактором остается риск эскалации украинского конфликта. С другой стороны, мы отмечаем возможное негативное влияние смещения фокуса на американскую экономику в сочетании с волнениями о том, что падение курса китайского юаня может вызвать увеличение предложения в результате закрытия финансовых сделок, в которых золото использовалось в качестве обеспечения.

Перед Пасхой Всемирный золотой совет (World Gold Council, WGC) опубликовал прогноз о том, что в 2014 году спрос на золото в Китае, скорее всего, не изменится после прироста в 2013 году. Однако более серьезное беспокойство у инвесторов, рассчитывающих на то, что китайский спрос компенсирует падение спроса со стороны международных институциональных инвесторов, вызывает прогноз Совета о том, что в финансовых сделках в растущем теневом банковском секторе Китая задействовано более одной тысячи тонн золота. Правительство недавно позволило курсу юаня понизиться, и некоторые участники рынка рассматривают этот шаг как попытку ограничить нестандартные практики кредитования, когда полезные ископаемые, например золото и медь, используются в качестве обеспечения в целях получения иностранных долларовых кредитов, которые затем конвертируются в юани и инвестируются на внутреннем рынке. При снижении курса юаня стоимость таких долларовых кредитов увеличивается, и поэтому на рынке все громче звучат заявления о закрытии сделок и продаже активов, обеспечивающих кредиты.

/

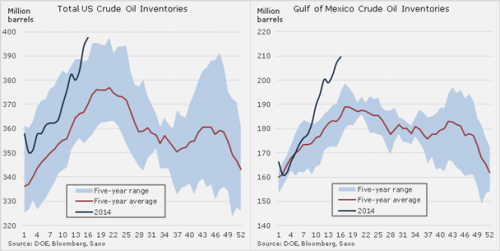

Премия за геополитический риск, которая оценивается в размере от 5 до 10 долларов, продолжает оказывать поддержку фьючерсам на сырую нефть, и поэтому хедж-фонды, во владении которых снова почти рекордная чистая длинная позиция по фьючерсам на нефть сорта WTI, пока не заинтересованы в сокращении экспозиции. На фоне увеличения запасов сырой нефти в США до исторического максимума цена на нефть WTI понизилась по отношению к нефти Brent, которая растет под влиянием украинского кризиса и неспособности Ливии до сих пор открыть порты для отгрузки нефти. В результате разница между Brent и WTI увеличилась до 8,5 долларов за баррель после того, как всего лишь две недели назад она составляла 3,25 доллара. На данный момент оба сорта пользуются спросом в связи с нарастающей неопределенностью вокруг будущего развития событий на Украине. По нашим оценкам, в ближайшее время боковая торговля продолжится. Нефть Brent будет торговаться в диапазоне между 108 и 112 долларами за баррель, а нефть WTI в промежутке между 100 и 104 долларами.

Запасы сырой нефти в США достигли рекордного значения на уровне 397,6 млн баррелей. Это самый большой объем нефти с момента начала ведения статистики Службой энергетической информации (Energy Information Administration) в 1982 году. Благодаря усовершенствованию трубопроводной инфраструктуры между регионами добычи сланцевой нефти в центральной части США и НПЗ на побережье Мексиканского залива запасы увеличились до 209,6 млн баррелей. Несмотря на то, что этот район считается крупнейшим в мире нефтеперерабатывающим узлом, если нефть продолжит поступать в таком большом количестве, то появится угроза переполненности хранилищ, что в конечном итоге либо приведет к сокращению поставок из Кушинга (крупного центра хранения и пункта поставки нефти сорта WTI), либо к уменьшению импорта, который сейчас равен 7,8 млн баррелей в сутки и приближается к среднему за 52 недели значению. Любой из сценариев развития событий негативно отразится на стоимости сырой нефти, и, если только не произойдет новая вспышка агрессии на Украине, цены на нефть подвержены падению в этом квартале.

Ежедневный обзор рынка от Джеймса Писерно, аналитика брокерской компании Saxo Bank

•Тройка анализирует программу помощи Греции

•Украинский кризис

•Уровень потребительских настроений в США достигнет максимумов прошлого лета

Сегодня спокойный в плане статистики день, но, к счастью, в последнее время на рынке действует много движущих факторов. После того как курс евро не понизился под влиянием речи председателя Европейского центрального банка Марио Драги в четверг появились основания полагать, что доверие к центральному банку падает. С другой стороны, слова председателя ФРС Джанет Йеллен, которые свидетельствовали о настрое ЦБ на смягчение условий, были восприняты участниками рынка куда серьезнее, и теперь фокус смещается на рост заработных плат. В последнее время рыночная оценка инфляции через пять лет увеличивалась, достигнув отметки в 2%. Это значит, что ожидания инфляции в США стабилизируются. Таким образом, под влиянием настроений Федеральной резервной системы, ожидающей выздоровления жилищного рынка, и улучшения фундаментальных факторов доллар сохраняет свои позиции, а участники рынка строят догадки в преддверии заседания Федерального комитета по операциям на открытом рынке, которое состоится в следующую среду. В этот же день будет опубликована предварительная статистика по инфляции в Еврозоне за апрель, поэтому пару евро/доллар могут ждать серьезные колебания.

Сегодня возможны изменения кредитных рейтингов для Франции (S&P), Италии (Fitch), Нидерландов (DBRS), Испании (Fitch) и Португалии (Moody’s и S&P).

Украинский кризис

На азиатской сессии некоторые рынки были закрыты в связи с официальными выходными в Австралии и Новой Зеландии, поэтому после опубликованного вчера вечером индекса потребительских цен в Японии новых движущих факторов рынки не увидят до следующей недели. Это значит, что рыночную динамику снова будут определять новости о ситуации на Украине. В четверг поступили сообщения о жертвах, и Россия предупредила о «последствиях», начав военные приготовления на границе с Украиной. Одновременно президент США Барак Обама заявил о возможном расширении санкций, так как Россия не выполнила часть условий соглашения, подписанного на прошлой неделе.

/

Все внимание приковано к Украине в связи с усилением напряженности в отношениях с Россией.Фото: Натали Давыденко / iStock

Ниже приведен график контракта на разницу на биржевой фонд по индексу iShares MSCI Russia Capped Index. Голубая горизонтальная линия означала важную техническую поддержку (минимум 2012 и 2013 годов), которая была пробита в начале марта и стала исполнять роль сопротивления. В начале апреля эта линия была протестирована, но преодолеть ее не удалось. Судя по всему, немецкий фондовый рынок движется в унисон с российским рынком.

Информационная служба BBC ведет интересную хронологию кризиса. Это хорошая возможность поделиться уроком, который я усвоил от моего начальника в начале 90-х во время российского кризиса: «Не советую делать ставку на апокалипсис. Даже если ты выиграешь, ты не сможешь забрать свой приз». Похоже, инвесторы рассматривают кризис как возможность купить рисковые активы по низкой цене. Не думаю, что участники рынка до конца осознают возможный финансовый крах, к которому может привести дальнейшее ухудшение геополитической ситуации. Так что кризис, который все хотят купить, вполне может скоро случиться.

/

Источник: Saxo Trader

Тройка оценивает программу помощи Греции

Международный валютный фонд, Европейская комиссия и Европейский центральный банк, выступающие в роли официальных кредиторов Греции, завершат оценку выполнения страной своей части обязательств по программе. Это последний этап перед выдачей следующего транша на сумму свыше восьми миллиардов евро. Поскольку Греция по-прежнему сидит без гроша и приближаются выборы в Европейский парламент, можно ожидать много обещаний и благосклонных заявлений.

Мы уже увидели доказательства этого в среду, когда представители Тройки подтвердили, что в 2013 году Греция достигла бюджетного профицита в размере 0,8% ВВП. Это был самый настоящий фарс, так как в соответствии с официальной методикой расчета Евростата должен быть дефицит в размере 8,7%, отмечает газета The Wall Street Journal.

Эта ситуация лишь свидетельствует об отчаянии европейских лидеров. Агентство Reuters напоминает нам, что фальшивый профицит позволяет Афинам тратить 70% этих средств по собственному усмотрению, что выглядит как счастливое совпадение накануне выборов. Правительство Греции слабое и теряет свои позиции согласно опросам. По всей видимости, Европейская комиссия хочет удержать греческое правительство во власти и минимизировать количество «популистов» в Европарламенте.

Достижение первичного профицита в 2013 году — главное условие дальнейшего предоставления кредита. Согласно распространенному мнению, греческий долг, которым владеют правительства других стран Еврозоны напрямую или через вспомогательные инструменты, будет реструктурирован, но не раньше, чем пройдут выборы в Европе, поскольку избиратели стран-кредиторов вряд ли поддержат дополнительные убытки.

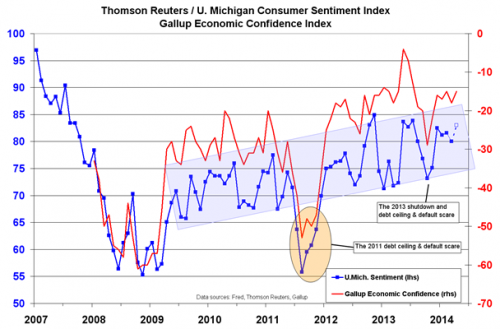

Ожидается, что окончательная оценка индекса потребительских настроений в апреле составила 83,0, что равно максимальному значению с лета прошлого года. Высокие розничные продажи в марте, оздоровление рынка труда и рост фондового рынка к историческим максимумам — все это должно было поднять уровень оптимизма среди потребителей. Однако необходимо отметить, что индикатор настроений приближается к верхней границе многолетнего диапазона. Индекс экономических неожиданностей Citigroup по-прежнему находится вблизи минимумов 2012 и 2013 годов и имеет большие шансы на рост теперь, когда погодный фактор уже не играет роли. Напоминаем, что все рабочие — потребители. Вместе с оптимизмом растет потребность в более высокой зарплате, и в какой-то момент повышение настроений станет «негативным фактором для рынков», поскольку одновременно вырастут ожидания в отношении инфляции, и ФРС будет вынуждена повысить процентную ставку впервые с начала финансового кризиса.

Ежедневный обзор рынка от Джеймса Писерно, аналитика брокерской компании Saxo Bank

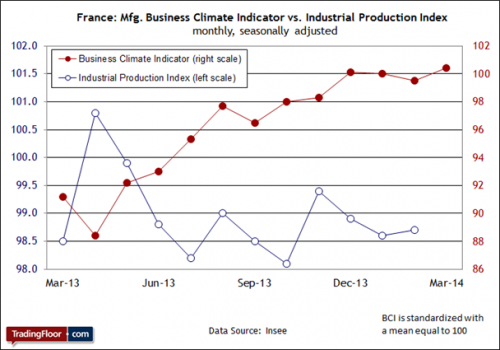

• Уровень настроений в деловой сфере во Франции понизился

• Украинские проблемы могут повлиять на немецкую статистику

• Аналитики ожидают небольшого увеличения заявок на пособие по безработице в США

: Как показала предварительная оценка композитного индекса PMI от Markit за апрель, деловая активность в Еврозоне достигла трехлетнего максимума. Такой благоприятный отчет не ликвидировал угрозу дефляции, которая нависла над Еврозоной, однако самые последние данные указывают на то, что риск уменьшается. Предыдущий релиз от Markit подтвердил распространенный в некоторых кругах аргумент о том, что низкая инфляция в Европе — на самом деле плюс, потому что она способствует повышению конкурентоспособности в деловом секторе на международном рынке. «Можно даже сказать, что это полезная дефляция, так как ей сопутствует восстановление рентабельности» — заявил главный экономист банка Commerzbank Йорг Крамер (Jörg Kramer).

Показатели занятости в опубликованном вчера отчете о PMI действительно были обнадеживающими. Markit поясняет: «В условиях роста объема работы, пусть и незначительного, компании набирают новый персонал, чтобы увеличить производственные возможности. Прирост занятости стал самым большим с сентября 2011 года, причем это был всего лишь второй случай с 2011 года». В целом, повышение композитного индекса PMI означает, что во втором квартале темпы роста ВВП увеличатся. По мнению главного экономиста Markit Криса Уильямсона (Chris Williamson), показатель восстановится до 0,5% по сравнению с 0,4% в первом квартале. «Возобновление роста занятости в регионе — также очень хорошая новость, так как она означает, что компании верят в продолжение устойчивого восстановления» — заявил Уильямсон.

Однако беспокойство вызывает замедление темпов роста во Франции. Вторая по величине экономика Европы испытывает затруднения, и в последнем отчете PMI не было ничего, что убедило бы нас в обратном. Несмотря на то, что статистика сигнализирует о продолжении роста в стране, «подушка безопасности» очень тонкая. Компания Markit называет тенденцию стабильной.

Сегодня у нас будет возможность по-новому взглянуть на ситуацию благодаря отчету правительства Франции об индикаторе делового климата среди производителей за апрель. В предыдущем выпуске индекс достиг максимального почти за три года значения. Однако если ориентироваться на данные PMI, то в апреле результат индекса делового климата должен быть ниже. В этом случае мы получим очередное подтверждение того факта, что процесс восстановления экономики Франции остается шатким.

/

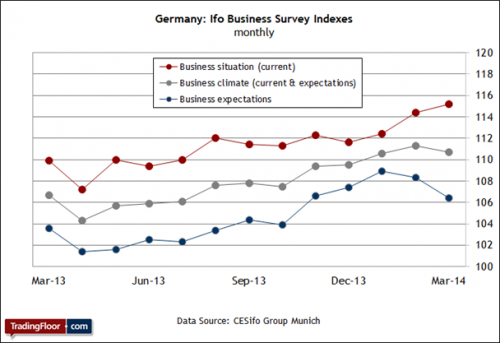

: В гонке за оздоровлением экономики по-прежнему лидирует Германия, а это значит, что макроэкономические перспективы Европы все еще тесно связаны с состоянием крупнейшей экономики этого региона. Это хорошо в том смысле, что экономический потенциал Германии удержал Еврозону от более глубокого кризиса, чем тот, который она переживала в последние годы. Но рассчитывать на поддержку всего лишь одной экономики рискованно. Если Германия сдаст позиции, последствия для Европы могут быть серьезными. Пока что это представляется маловероятным, но небольшое ухудшение макроэкономических прогнозов делового сектора Германии вызывает опасения в период, когда другие страны Европы только пытаются возродить свои экономики.

В последнее время индекс экономических ожиданий по данным института Ifo понизился незначительно, но если ухудшение продолжится, то это может стать первым сигналом надвигающихся проблем в стране, играющей роль двигателя европейского роста. Снижение индекса могло быть обусловлено не столько макроэкономическими проблемами, сколько конфликтом между Россией и Украиной. Это долгоиграющий фактор риска, который сохранится в ближайшем будущем. Но, как было отмечено выше, последние данные Markit свидетельствуют о том, что острой проблемы нет. Тем не менее, будет полезно узнать, как изменились индикаторы Ifo.

/

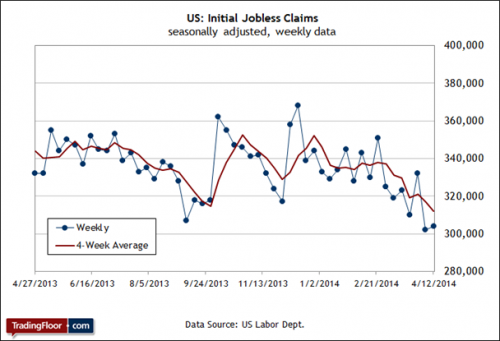

: Значительное внимание участников рынка сегодня будет приковано к отчету о заказах на товары длительного пользования. Однако еженедельная публикация данных о заявках на пособие по безработице может дать более актуальную оценку экономического тренда. Действительно, новые обращения за пособиями в последнее время сократились, и индекс достиг минимального за семь лет значения. Это убедительный сигнал, указывающий на ускорение темпов роста на рынке труда, при условии, конечно, что нисходящая тенденция сохранится.

Динамика еженедельных показателей для этого опережающего индикатора крайне неустойчивая, поэтому лучше обратить внимание на среднее за четыре недели значение и результат изменения по сравнению с предыдущим годом, чтобы получить более надежные сигналы. По обоим индикаторам тренд выглядит обнадеживающе. Четырехнедельный показатель снижается с февраля, в то время как годовой индекс опустился до -14% за неделю, окончившуюся 12 апреля, что стало самым масштабным падением с ноября прошлого года.

Экономисты полагают, что в процессе снижения безработицы наступит пауза. Средний прогноз предусматривает небольшое увеличение количества заявок до 313 000 по сравнению с результатом прошлой недели на уровне 304 000 (с учетом сезонных факторов). Однако принимая во внимание благоприятную статистику, поступавшую в последнее время из других уголков экономики (за исключением жилищного сектора), прирост заявок должен оказаться действительно большим, чтобы возникли сомнения в восходящей тенденции по этому статистическому показателю. С другой стороны, существенное падение послужит убедительным сигналом о том, что американская экономика находится на пороге значительного скачка вперед.

Тема у нас развилась не столько экономическая, сколько политическая, но всё же это важно для нас, жителей Blogberg.

Тем временем, НАТО и USA укрепляет свои позиции в Европе.

Польша предложила США и НАТО разместить на своей территории американские войска в связи с событиями вокруг Украины, сообщил в интервью газете Washington Post польский министр иностранных дел Радослав Сикорский.

По словам министра, он уже обсуждал этот вопрос с госсекретарем США Джоном Керри и главнокомандующим Объединенными вооруженными силами НАТО в Европе американским генералом Филипом Бридлавом. «Мы считаем, что по прошествии 15 лет нашего членства в НАТО и в свете событий на Украине этот регион (Восточная Европа) заслуживает того, чтобы ему были предоставлены гарантии безопасности», — цитирует Сикорского ИТАР-ТАСС.

В продолжение темы (новости по ссылкам уже старые, но считаю, что они достаточно важные, чтобы их выделить здесь):

P.S. ББ-Хроники: /

1.

1.1 — последняя ночь мирного времени (перед вторжением в Крым)

2.

3.

4.

5.

6.

Обзор рынка облигаций от Саймона Фасдала, главы отдела торговли облигациями Saxo Bank

Рынки наблюдают распродажи ввиду увеличения беспорядков на Украине

Долгосрочные и «высокорисковые» инвесторы могут извлечь выгоду

Дальнейшее ухудшение ситуации сохранит понижательный риск

После периода условной стабильности на кредитных рынках, последовавшего за относительно спокойной операцией присоединения Крыма к Российской Федерации, ситуация на Украине, кажется, вновь накаляется на фоне получения контроля пророссийскими активистами над несколькими городами в Восточной Украине. В связи с этими новостями рынки наблюдают распродажи, хотя и не такими сильными темпами, как это было в начале года.

Кредитные спреды в Восточной Европе, которые уже демонстрировали рост, опять продолжают увеличиваться, и ликвидность заметно сократилась. Долгосрочные инвесторы и инвесторы, вкладывающие в рискорисковые активы, могут извлечь большую выгоду из этой возможности, тем не менее риски снижения сохранятся, если ситуация будет ухудшаться и дальше.

На этой короткой пасхальной неделе мы рассмотрели портфели корпоративных облигаций и добавили три новые возможности для облигаций, о которых вы можете прочитать подробно в обновлённых данных по портфелям ниже.

В связи с Пасхой ликвидность рынка облигаций в четверг, Страстную пятницу и понедельник будет весьма ограничена.

/

На этой короткой пасхальной неделе мы рассмотрели портфели корпоративных облигаций и добавили три новые возможности для облигаций, о которых вы можете прочитать подробно в обновлённых данных по портфелям ниже.

В связи с Пасхой ликвидность рынка облигаций в четверг, Страстную пятницу и понедельник будет весьма ограничена.