Анализ рынка форекс от Джона Харди, главы отдела валютных стратегий брокера Saxo Bank

• На горизонте вырисовывается отметка 100,00, поскольку пара доллар/иена уже пробила остальные поддержки

• Интенсивная распродажа была частью глобального антирискового настроения

• Ждите словесной интервенции Банка Японии, если тенденция сохранится

Вчера на доллар США обрушились все тридцать три несчастья, особенно в паре доллар/иена, которая пробила ближайшие области поддержки и прорвалась ниже 102,00 вчерашним вечером, нанеся огромный ущерб предыдущему росту и, вероятно, готовясь к тестированию минимумов 2014 года ниже отметки 101,00 и 200-дневной скользящей средней, которая постепенно выросла до этого уровня, а наиболее вероятной целью распродажи станет важный с психологической точки зрения уровень 100,00.

Примечательно, что вчерашняя активная распродажа произошла на фоне отсутствия значительного антирискового движения в глобальном плане, и я полагаю, что, в основном, движение было вызвано ордерами стоп-лосс, поскольку позиции, построенные на предыдущем росте, оказались уничтожены. Очевидно, что заседание Банка Японии не послужило катализатором, поскольку большинство ожидало от Куроды и его коллег поведения в стиле «поживем-увидим». Тем не менее, этот режим ожидания не затянется надолго, если иена продолжит расти такими темпами. Еще один-два дня подобной динамики и мы, вероятно, станем свидетелями словесной интервенции. Ожидайте изменчивости торговых условий в кросс-курсах иены.

График: USD/JPY

В случае прорыва локального диапазона возможно тестирование находящегося поблизости психологического уровня 100,00, а затем и важной области поддержки недельного облака Ишимоку в области 98,50/65 в ближайшие недели.

Источник: Saxo Bank

Повторюсь, как я уже говорил в своей вчерашней публикации, на протяжении последних нескольких дней мы наблюдаем любопытный феномен – чрезвычайно слабый интерес к риску в американских акциях и менее слабый – и даже сильный – интерес к акциям остальных, например, развивающихся стран. В частности, высокоимпульсные, технические акции и акции социальных сервисов в США терпели сильнейшие убытки в последние недели, а не дни, хотя раньше они были одними из сильнейших секторов. Все это складывается в общую картину перераспределения мировых активов, ожиданий того, что ранее популярные американские активы, возможно, полностью оценены, а восстановление происходит едва заметными темпами, а с учетом отхода Федрезерва от аккомодационного курса, большим потенциалом для доходности и роста активов обладают активы других стран.

Что касается вышесказанного, то я бы хотел обратить ваше внимание на пару графиков доллара США из отличной квартальной презентации Business Insider о «самых важных графиках в мире». Один из них демонстрирует разрыв в один триллион долларов между американским и европейским текущими счетами и тенденции потоков чистого капитала, которые оказывают очевидное влияние на неспособность пары евро/доллар нащупать прочное сопротивление для дальнейшего роста, что связано с темой размещения активов, упомянутой выше, и особенно с интересом к покупке европейских активов в ожидании количественного ослабления от Европейского центрального банка. Во-вторых, посмотрите на график, отображающий кастодиальные запасы Федрезерва против пары USD/CNY. Чрезвычайно интересно.

Что нас ждет

Слабость доллара на фоне перераспределения мировых активов может звучать убедительно на протяжении определенного времени, возможно, до тех пор, пока слабые показатели американской экономики не уступят место сильным данным, указывающим на стремительное американское восстановление или на потребность Федрезерва ускорить график сокращения стимулов, не говоря уже о том, чтобы начать способствовать повышению процентных ставок раньше и быстрее, чем планировалось ранее. На данный момент рынок чрезвычайно самонадеян в отношении политического курса Федрезерва: например, фьючерсные контракты по федеральным фондам с истечением в июне 2015 года снова держатся на уровне, на котором они торговались в ноябре прошлого года, и выросли на семь пунктов от указанного уровня перед выходом пятничного отчета по занятости в США, можно даже сказать, что рынок переносит свои ожидания на более ранний момент первого повышения ставок Федрезервом.

Тем не менее, не думаю, что лейтмотив «продавай доллар на фоне слабости американских активов» продолжит звучать за пределами краткосрочной перспективы. Если недавняя антирисковая динамика в США начнет распространяться за пределы США, доллар, в конечном итоге, стабилизируется, в частности, против валют развивающихся рынков и против валют Б10. Кстати, одним из масштабных источников антирисковых настроений, может стать дальнейшая активная покупка иены, поскольку дальнейшее резкое сокращение сделок carry в иене с трудом сочетается с прочным интересом к риску на развивающихся рынках или даже небольших рынках Б10 (по крайней мере, на мой взгляд!). Таким образом, рассмотрим уровни 0,9500 в паре AUD/USD, 1,4000 в паре евро/доллар и 1,6900/1,700 в паре фунт/доллар в качестве важных, решающих отметок, если этот настрой сохранится и после заседания Федерального комитета по открытым рынкам (FOMC), запланированного на этот вечер.

Некоторые задаются вопросом о том, сможет ли сегодняшний протокол заседания FOMC противопоставить что-то недавнему падению доллара. Федрезерв сформировал невероятно прочные и нерушимые рыночные ожидания в отношении своей дальнейшей политики (сокращение стимулов на 10 млрд. долларов на каждом заседании и первое повышение ставок через год или позже), и потребуется настоящая катастрофа на рынках (подъем или спад) или в экономиках (подъем или спад), чтобы изменить ожидания.

Риксбанк

С утра состоится заседание Риксбанка, который, вероятно, готовится к сокращению ставок позднее в этом году, а доходность по двухлетним шведским бумагам держится в нижней области диапазона. В цену частично заложена склонность к ослаблению, однако словесные комментарии могут направить валюту в любую сторону. Выходящий завтра отчет по индексу цен потребителей может оказаться таким же важным, как и сегодняшнее заседание. В целом риски шведской кроны склоняются к снижению.

Австралийские данные

В ходе азиатской сессии рост австралийского доллара ждет решающая проверка в виде отчета по занятости в марте после сильных февральских показателей. Эта группа данных подвержена резким разворотам, поэтому существует высокая вероятность отрицательного показателя, в то время как средний прогноз Bloomberg предполагает значение +2500.

∙ Профицит торговли в Германии должен вырасти

∙ Сохранится ли негативное влияние погоды на новое жилищное строительство в США?

∙ Участники рынка будут искать в протоколе заседания FOMC намеки на ужесточение политики

Российско-украинский кризис пока что развивается относительно спокойно, невзирая на присоединение Крыма. Но не стоит сбрасывать со счетов эту постоянно меняющуюся и нестабильную ситуацию при оценке макроэкономических перспектив Европы. По информации Destatis, на прошлой неделе, «Россия, без сомнения, является крупным торговым партнером Германии». Наверное, один из десяти экспортеров в крупнейшей экономике Еврозоны отправляет свой товар в Россию. В 75% таких компаний продажи товаров восточному соседу составляют 25% от общего объема экспорта. Оказали ли недавние геополитические волнения ощутимое воздействие на работу немецкой экспортной машины?

Сегодняшний отчет о торговле за февраль вряд ли расскажет о каких-либо последствиях кризиса — для этого придется подождать будущие выпуски. Однако мы узнаем, на каком уровне находился экспортный потенциал Германии накануне вторжения России в Крым. В январском отчете экспорт вырос на два процента. При этом импорт увеличился еще сильнее, в результате чего профицит торговли уменьшился до 17,2 млрд евро. Некоторые экономисты прогнозируют, что сегодня мы вновь увидим прирост экспорта, причем более высокими темпами по сравнению с импортом. Это, в свою очередь, приведет к повышению показателя торгового профицита Германии. На поверхности это кажется благоприятной новостью для ведущего экспортера Европы, но она скрывается под завесой неопределенности, связанной с тем, как российский фактор будет влиять на торговлю в ближайшие месяцы.

: Судя по тому, как растет стоимость жилья, рынок недвижимости в США продолжает восстанавливаться. Согласно самому последнему значению индекса цен на жилье CoreLogic, по итогам февраля цены подскочили на 12,2% по сравнению с аналогичным периодом прошлого года. «С наступлением весеннего сезона покупок жилья темпы роста цен увеличились» — главный экономист CoreLogic Марк Флеминг (Mark Fleming).

Возможно, однако строительство жилья в последнее время замедлилось, что может свидетельствовать о том, что процесс восстановления жилищного рынка может войти в стадию созревания. В феврале новое жилищное строительство сократилось третий месяц подряд, хотя аналитики говорят, что причиной такого спада послужила не циклическая проблема, а неблагоприятная погода. Эта теория подвергнется очередному испытанию, когда на следующей неделе выйдет отчет о новом жилищном строительстве.

Между тем, публикуемый сегодня отчет о новых заявках на ипотеку поможет с учетом новых данных оценить спрос на жилье. Главным фактором риска для рынка недвижимости является рост ипотечных ставок. На данный момент ставки держатся относительно стабильно: средняя ставка по 30-летней ипотеке на протяжении последнего месяца колебалась в районе 4,5%. Тем не менее, количество заявок за последние две недели сократилось, чему, правда, предшествовал рост в середине марта. Интересно узнать, как начался новый месяц для этого статистического показателя, особенно учитывая предположение о том, что с приходом весны покупки жилья должны увеличиться.

Согласно самым последним данным, положение рынка труда улучшилось. В феврале и марте занятость вне сельскохозяйственного сектора увеличилась, причем темпы намного превышают январский результат. Между тем, средний за четыре недели показатель количества заявок на пособие по безработице в течение последнего месяца снижался и достиг минимального значения с сентября 2013 года. Кроме того, продолжают поступать обнадеживающие сигналы из других секторов экономики, включая признаки увеличения активности в производственном секторе и секторе услуг, о чем свидетельствуют последние результаты исследования ISM. Подтолкнет ли это сторонников жесткой политики к конкретным действиям? Хотя никто не ожидает резких перемен в позиции ФРС в ближайшее время, начинает назревать необходимость в избавлении экономики от чрезмерно «легких» денег.

Экономист Тим Дай (Tim Duy), опытный обозреватель ФРС, написал ранее в этом месяце, что председатель ФРС Джаннет Йеллен «и другие сторонники мягкой политики начинают проигрывать во внутриполитической борьбе, в результате чего появляется общая тенденция к ужесточению условий». Между тем, отставка двух членов FOMC для вхождения в состав комитета новых «ястребов», которые будут участвовать в будущих голосованиях.

Напомним, что на заседании FOMC в прошлом месяце г-жа Йеллен , что центральный банк может приступить к повышению ставок через шесть месяцев после завершения программы выкупа активов. Но несколько дней назад о том, что ФРС будет придерживаться своих «исключительных обязательств» по стимулированию рынка труда. Означает ли это, что денежно-кредитная политика будет оставаться мягкой в течение более длительного времени, чем подразумевалось на последнем заседании FOMC? Публикация протокола этого заседания может пролить свет на некоторые вопросы и помочь участникам рынка определить, действительно ли в последнее время появилась тенденция к будущему ужесточению условий.

, эксперт в области онлайн-торговли широким спектром активов и инвестиций, опубликовал свой второй квартальный прогноз на 2014 год, в котором уделил особое внимание анализу европейской экономики.

Европейский прогноз: Соединенные штаты Европы?

В результате множества фальстартов, европейская экономика, вероятно, продолжит испытывать трудности во втором квартале. К концу второго квартала Европейский центральный банк, вероятно, все больше будет обеспокоен дефляцией и отсутствием роста и объявит о новом количественном ослаблении и очередном наборе нетрадиционных мер.

Кроме того, Европа сталкивается с крупнейший избирательной задачей с 1970-х годов, поскольку реальная пропасть между европейскими избирателями и их политиками, дружественно настроенными в отношении ЕС, шире, чем когда-либо. В ходе парламентских выборов ЕС в мае ждите, что партии, скептически настроенные в отношении ЕС, сформируют один из крупнейших блоков в новом Европейском парламенте. Если Брюссель прислушается к избирателям, это может стать ключевой поворотной точкой для провалившегося эксперимента ЕС, даже если на данный момент текущее состояние политики, скорее всего, одержит вверх.

Несмотря на то, что экономический прогноз, по всей видимости, будет улучшаться для Испании, Португалии и Греции, в действительности это часть внутреннего переноса проблем из этих стран «Средиземноморья» во Францию и вскоре в Германию, которые, вероятно, окажутся на пороге рецессии к концу текущего года. Кроме того, скорее всего, Франция и Германия пострадают от снижения объема экспорта, в частности, в секторе предметов роскоши, поскольку азиатский рост замедляется.

Стин Якобсен, старший экономист и директор по инвестициям в Saxo Bank, комментирует:

«На протяжении последних нескольких лет кризиса ЕС страны, входящие в состав ЕС, удивляли своей политической солидарностью, однако избиратели теряют терпение, а партии, скептически настроенные в отношении ЕС, стремительно набирают популярность, что должны признать правящие круги. Помимо этого, сохраняется извечная проблема того, что в ЕС совершенно отсутствует надежная и долгосрочная экономическая основа. ЕС никогда не был так самонадеян, как в начале 2014 года, именно в тот момент, когда отсутствие реальной политической и общедоступной информации готовится дать о себе знать».

Мировой прогноз: «состояние непрерывного изменения»

«Хрупкая пятерка» (Южная Африка, Бразилия, Индия, Индонезия, Турция), которая с недавним прибавлением в лице Аргентины, России и Чили превратилась в «Хрупкую восьмерку», в настоящий момент претерпевает процесс перераспределения баланса, поскольку сокращение стимулов Федрезервом ослабило их валюты и потребовало политического ужесточения, которое негативно отразится на росте и выровняет структурные дисбалансы, увеличившиеся в течение последних лет. Такое «состояние непрерывного изменения» в целом является позитивным фактором, однако слишком много стран и экономик пытаются делать одно и то же одновременно – обесценивать и увеличивать экспорт — таким образом, рост, вероятно, ослабнет в структурном и циклическом смысле, чему способствуют избытки предыдущего кредитования.

Как отмечает Якобсен, «мы сосредоточили настолько пристальное внимание на спасении мира, банков и политической системы, что сделали недостаточный вклад в людей, образование, инфраструктуру, инновации и технологии. Не выборы в Европейский парламент решат судьбу ЕС, а то, как политики и их доверенные болванчики отреагируют на спад и последующее перераспределение баланса в мире».

Ключевые моменты по инвестициям на 2014 год:

Ценные бумаги с фиксированной доходностью: государственные облигации центральных стран будут единственным активом, который растет в первом квартале 2014 года против первого квартала 2015 года (изменение баланса и нехватка производительности).

Валюта: Пара евро/доллар достигнет пика в области 1,4000/1,4050, а затем развернется до 1,2500 (ЕЦБ должен начать предпринимать меры по борьбе с дефляцией летом). Пара доллар/иена может коснуться отметки 95,00 на фоне повышения НДС и первоначальных признаков провала Абэномики. «Хрупкая восьмерка» потеряет еще 5%.

Товарно-сырьевой рынок: в течение второго квартала дела будут идти неплохо на фоне снижения реальных ставок, однако затем ему может грозить очередное падение в преддверии первого полугодия 2015. Однако товарно-сырьевые рынки могут принести прибыль в третьем квартале 2014 года.

Акции: Индекс S&P 500 вырастет примерно до 1900-1950, затем его ждет 30%-ная коррекция. Изменение экономического цикла из всех активов пока обходит стороной только акции.

Для того чтобы увидеть полную статью Стина Якобсена, а также дополнительные прогнозы по отдельным классам активов, ознакомьтесь с полным квартальным прогнозом .

Еженедельный обзор рынка фьючерсов от Оле Слот Хансена, эксперта брокерской компании

— Энергетический сектор сдает позиции в ожидании возможного улучшения предложения из Ливии

— Платина компенсирует некоторые потери, понесенные в марте

— Цены на соевые бобы и кукурузу растут под влиянием информации в ключевых сельскохозяйственных отчетах

В целом начало апреля для товарно-сырьевого комплекса было спокойным. Основное внимание было приковано к ежемесячному отчету правительства США, который в итоге оказался самым обнадеживающим с ноября прошлого года благодаря уменьшению негативных последствий суровой зимы. Цены в энергетическом секторе понизились, так как в Ливии снова должны заработать крупные нефтяные порты, что приведет к росту предложения в период сезонного снижения спроса.

Зерновой сектор получил толчок к росту благодаря двум отчетам правительства США, которые свидетельствовали о том, что этим летом запасы соевых бобов и урожай кукурузы уменьшатся, так как фермеры отдали предпочтение другим сельскохозяйственным культурам. Наилучшие результаты показали промышленные и драгоценные металлы. Цены на алюминий выросли под влиянием сокращения объемов добычи, в то время как цена на медь удержалась выше ключевого уровня поддержки на фоне надежд на стимулы в Китае. Золото восстановилось после публикации отчета о занятости в США, который успокоил нервы некоторых участников рынка. В целом широкий сырьевой индекс DJ-UBS завершил неделю без существенных изменений: рост в секторе металлов был сбалансирован потерями в энергетическом секторе и секторе выращиваемых товаров.

Платина вернула более половины потерь, понесенных во время мартовской коррекции, в условиях продолжающейся уже третий месяц забастовки горняков в ЮАР, которая занимает первое место в мире по добыче этого металла. В условиях непрекращающегося падения предложения рост цен на платину и палладий, скорее всего, продолжится.

Сектор выращиваемых товаров пострадал в результате возобновившейся ликвидации длинных позиций по большинству сельскохозяйственных культур, в первую очередь, по сахару и кофе: контракты распродавались под влиянием высокого предложения сахара в Бразилии и кофе во Вьетнаме и Центральной Америке. Тем не менее, Бразилии по-прежнему грозит 20-процентное сокращение урожая кофе после жаркой и засушливой погоды, которая погубила часть урожая и вызвала резкий подъем цен в феврале и марте.

Мировые цены на продовольствие растут

Мировые цены на продукты питания в марте достигли максимального значения за десять месяцев. Засуха, погубившая урожай в различных уголках мира, холодная зима в США и напряженная геополитическая обстановка в черноморском регионе — все это способствовало повышению стоимости многих продуктов от говядины до пшеницы. Мировой индекс цен на продукты питания, составляемый Продовольственной и сельскохозяйственной организацией ООН и отслеживающий динамику цен 55 продовольственных элементов, вырос на 2,3% и достиг максимального значения с мая прошлого года. Сейчас индекс равен 212,8, колеблясь в промежутке между 200 и 220 после установления максимума на отметке 240 в 2010 году. Тогда вопрос продовольственной безопасности стоял очень остро в связи с резким скачком цен на ключевые продукты питания, что косвенно привело к «арабской весне» в декабре того же года.

Сельскохозяйственные отчеты способствовали росту цен на соевые бобы и кукурузу

Соевые бобы получили сильный толчок к росту в виде ежеквартального отчета США о запасах, согласно которому в условиях высокого экспортного спроса запасы предположительно сократились до минимального уровня с 2004 года. Однако, как ожидается, предстоящий сезон урожая немного облегчит ситуацию, так как американские фермеры намерены засеять соевыми бобами рекордную площадь в размере 81,5 миллионов акров. Таким образом, цены росли преимущественно на контракты на текущий урожай (ZSK4), в то время как фьючерсы на новый урожай (ZSX4) торгуются приблизительно на 17% ниже, так как участники рынка ожидают существенный прирост запасов в этом году. Цена на кукурузу достигла максимального значения за семь месяцев на фоне новости о том, что уровень запасов сейчас ниже, чем ожидалось, а фермеры намерены уменьшить площадь посева кукурузы в этом году почти на три процента. Цена на пшеницу понизилась благодаря начавшимся дождям, которые уменьшили волнения по поводу весеннего урожая, в результате чего по итогам недели картина в зерновом секторе практически не изменилась.

Нестабильная неделя на нефтяном рынке

Контракты на нефть, прежде всего на нефть сорта Brent, на этой неделе пережили резкое падение под влиянием новости о том, что Ливия совсем скоро может возобновить экспортные поставки с портов на востоке страны. Такие ожидания появились после того, как стало известно о прорыве в переговорах между ливийским правительством и повстанцами, что может способствовать восстановлению экспорта нефти, сократившегося в последнее время до минимума по сравнению с предыдущим объемом в 1,5 миллиона баррелей в сутки. Однако, как мы уже неоднократно наблюдали за время месячного конфликта, надежды быстро сменились волнениями о том, что пройдет много месяцев, прежде чем добыча и экспорт восстановятся в полном размере. Несмотря на достигнутое соглашение, пока неясно, как быстро можно снова ввести в строй отдельные сегменты производства, так как в ходе простоя могли быть повреждены нефтедобывающие объекты и трубопроводная инфраструктура.

До коррекции контракт на нефть сорта Brent пробил восходящий тренд, действующий с 2009 года, и встретил поддержку на уровне 104 доллара за баррель (минимум с ноября). На данном этапе возможности для краткосрочного роста ограничены, так как уровень запасов достаточно высокий, и предложение может увеличиться еще больше, если Ливия возобновит экспорт нефти. Американский спрос на импортную сырую нефть опустился до самого низкого уровня с 1996 года благодаря подъему внутренней добычи. Это способствовало дальнейшему уменьшению ценовой разницы между двумя международными сортами нефти — Brent и WTI. На этой неделе она составила почти 5 долларов за баррель, что равно минимальному с октября значению.

Золото стабилизировалось после распродажи в марте

Золото всю неделю восстанавливало равновесие в пределах относительно узкого диапазона после того, как во второй половине марта цена понизилась на 100 долларов. Границы диапазона определяли 100-дневная и 200-дневная скользящие средние на уровнях 1272 и 1298 долларов за унцию на протяжении большей части недели, однако затем металлу удалось подняться выше отметки 1300 долларов под влиянием отчета о занятости в США, который уменьшил волнения по поводу скорого перехода к повышению процентных ставок.

Инвесторы в золото, которые используют биржевые продукты, максимально сократили совокупные вложения по сравнению с декабрем прошлого года, так как после сильной распродажи твердая уверенность, доминировавшая в начале года, пошатнулась. В отсутствие новостей, способствующих росту цены, потенциал дальнейшего укрепления золота, вероятно, ослабнет. Мы считаем, что возможности для роста выше уровня 1320 долларов на данном этапе ограничены.

Анализ рынка форекс от Джона Харди, главы отдела валютных стратегий брокера

-Рынок не впечатлен пятничным отчетом по занятости в США

-Пара доллар/иена направилась вниз после неудачного роста

-Банк Англии, по всей видимости, остается в режиме ожидания

Пятничная реакция на выход отчета по занятости в США была показательной с учетом того, что данные отчета не были однозначно слабыми (неплохой отчет по домохозяйствам, пересмотр занятости вне сельскохозяйственного сектора и т.д.), однако рынок, очевидно, ожидал более сильных значений, поскольку связанные с погодными условиями в США искажения остались позади. Действительно, американские казначейские бумаги вырвались вверх, а доходность упала, например, доходность по пятилетним бумагам надавила на модель «конверт» выше 1,8% в конце прошлой недели. Кроме того, такая, в определенной степени, антирисковая реакция совпала с ужасным днем для высокоимпульсных технических акций в США в пятницу, а индекс Nasdaq совершил масштабное внутридневное падение в 2,5%.

Как можно было бы ожидать в подобных обстоятельствах, пара доллар/иена снова упала после попытки роста на фоне этих данных, и с утра она держится в области ключевой поддержки дневного облака Ишимоку непосредственно выше 103,00, что несколько разочаровывает после достижения новых двухмесячных максимумов на прошлой неделе.

Что нас ждет

Пара евро/франк, как и кросс-курсы иены, не смогла прорваться выше, поскольку очередная попытка пробить сопротивление на прошлой неделе встретила отпор. Не пропустите показатели отчета по запасам валют в марте, поскольку они определят, вынуждает ли ситуация в Украине вмешаться Швейцарский национальный банк (ШНБ). Обратите внимание, что в последнее время швейцарские показатели неприятно удивляли, а также посмотрите, продемонстрирует ли сегодняшнее значение инфляции снижение: возможно Банк Швейцарии окажется в центре внимания раньше, чем ожидалось. Еще одним интригующим событием, которое я недавно упоминал, является тот факт, что ШНБ увеличил долю акций в своих резервах, сделав их, по крайней мере, отчасти, суверенным фондом благосостояния, тем самым снизив надежность франка в качестве валюты-убежища.

В четверг состоится заседание Банка Англии, которое, вероятно, не будет сопровождаться новым политическим заявлением, поскольку банк полностью придерживается режима ожидания в том, что касается качества и темпов восстановления. Также на этой неделе выйдет два интересных показателя по Великобритании – отчет по торговому балансу в среду и показатель баланса цен на жилье RICS в четверг, который является лучшим индикатором направления на британском рынке недвижимости. Как я не раз уже говорил, огромный дефицит текущего счета Великобритании представляет собой значительный повод для беспокойства каждый раз, когда рынок переходит в антирисковый режим.

На этой неделе американский экономический календарь не богат событиями: завтра выходит отчет по индексу оптимизма в малом бизнесе NFIB, в среду выходит протокол заседания Федерального комитета по открытым рынкам, а в пятницу выходит отчет по индексу цен производителей, а также предварительный отчет по индексу доверия Мичиганского университета — так же в пятницу.

На этой неделе я обнаружил четыре любопытных уровня в графиках основных кросс-курсов доллара:

EUR/USD: Решающее значение имеет область 1,3700/50, в которой мы начинаем неделю. Чем дольше паре не удается пробиться значительно ниже области 1,3700, тем выше вероятность того, что медведи снова останутся недовольны.

USD/JPY: поддержка на 103.00. Если пара упадет значительно ниже указанного уровня, мнение о снижении иены в краткосрочной перспективе окажется под значительным давлением. Реакция на пятничный отчет по занятости и неприятная распродажа в рамках пятницы стали поводом для беспокойства для медведей по иене – посмотрим, выстоит ли указанный важный уровень.

График: USD/JPY

Источник: Saxo Bank

AUD/USD: сопротивление выше 0,9300. Область сопротивления осталась нетронутой, однако консолидация в пределах узкого диапазона в последнее время предполагает, что пара намерена попытаться прорваться выше. Я продолжаю верить, что дни сильного австралийского доллара сочтены, но посмотрим, как поведет себя пара, если прорвется выше сопротивления, поскольку нельзя исключать попытки направиться к 0,9500, если прорыв закрепится. Еженедельный отчет IMM (по спекулятивным позициям в американских фьючерсах по валютам) на прошлый четверг продемонстрировал, что спекулянты практически полностью отказались от коротких позиций в австралийском долларе (-4900 контрактов против минимума в начале года в -66000 контрактов и значения в -77000, установленного прошлым летом).

USD/CAD: 1,1000 и 1,0915. Пятничный прорыв ниже указанного уровня стал медвежьим развитием событий, но я рассматриваю вероятности дальнейшего снижения и полагаю, что вскоре пара нащупает прочную поддержку и либо пробьет отметку 1,10, либо совершит мощный отскок после попытки пробить поддержку 1,0915.

Ежедневный обзор рынка от Джеймса Писерно, аналитика брокерской компании

-Данные о промышленном производстве в Испании помогут оценить потенциал восстановления

-Индекс доверия среди инвесторов Sentix может понизиться

-Евро может оказаться под давлением в условиях бездействия ЕЦБ

Понедельник небогат на экономические отчеты, но стоит обратить внимание на февральский отчет о промышленном производстве в Испании, который даст актуальное представление о том, удается ли стране сохранить процесс медленного восстановления экономики в условиях растущего риска дефляции в Еврозоне. Кроме того, мы узнаем обновленную информацию о настроениях в Европе на примере индекса доверия Sentix. Также рекомендуем следить за динамикой евро/доллара в свете противоречивого решения Европейского центрального банка об отказе от новых мер в области денежно-кредитной политики на фоне снижения темпов инфляции. Не пропустите отчет о промышленном производстве в Германии в 06:00 GMT.

: Различные экономические отчеты, опубликованные в последнее время, свидетельствуют о том, что четвертая по величине экономика Европы находится в процессе восстановления. Например, согласно данным Markit по индексу менеджеров по закупкам для Испании, производственный сектор в прошлом месяце продемонстрировал «устойчивый рост». Между тем, количество зарегистрированных безработных в марте уменьшилось, причем темпы падения достигли максимального значения за восемь лет. Хотя перед страной по-прежнему стоит много трудностей, в частности невероятно высокая безработица на уровне 26%, начинают появляться первые признаки того, что макроэкономическое течение разворачивается в положительную сторону. Вопрос заключается в том, будет ли общий климат в Еврозоне способствовать прогрессу и позволит ли Испании наладить процесс неустойчивого восстановления.

восстановление экономики испании

Может ли собственная цель ЕЦБ помешать зарождающемуся экономическому восстановлению Испании? Фото: Энди Соториу (Andy Sotoriou) / Photodisc

В свете растущей угрозы дефляции решение ЕЦБ отдать предпочтение разговорам, а не действиям породило новые сомнения. «Отказываясь от действий, ЕЦБ играет с огнем, — предупредил бывший исполнительный сотрудник МВФ. — Европе грозит очень серьезная проблема, и окно возможностей для периферийных экономик закрывается. Инфляция в Италии и Испании сейчас настолько низкая, что их способность обслуживать государственные долги оказывается под вопросом. Для того чтобы выполнять обязательства, им нужна инфляция на уровне 2%».

В таких обстоятельствах центральному банку следует предпринимать какие-то действия, а не говорить о том, что он мог бы сделать. Потребительская инфляция в Еврозоне равна всего 0,5% в годовом выражении, а в Испании показатель едва превышает нулевую отметку. Между тем, вероятность дальнейшего снижения инфляции и даже наступления настоящей дефляции ставит под угрозу процесс возрождения и восстановления «периферийных экономик». Однако пока неясно, насколько велик риск, нависший над Испанией, отчасти из-за неопределенности вокруг дальнейших действий ЕЦБ.

На данном этапе важно следить за тем, как проходит процесс восстановления, и сегодняшний отчет о промышленной активности может послужить ценным аргументом. Тенденция в последнее время была обнадеживающей: годовые темпы роста промышленного производства в Испании увеличились в каждом из последних трех ежемесячных отчетов. Однако показатель роста начал понижаться и в январе достиг 1,1% (с учетом сезонных факторов). Является ли это первым признаком того, что процесс восстановления экономики страны не так устойчив, как предполагала общественность? Мы сможем больше сказать по этому вопросу после сегодняшнего релиза.

: Беспокойство по поводу дефляции снова стало фактором риска в Европе, что отчасти связано с тем, что ЕЦБ продолжает отметать эту угрозу. Несмотря на то, что банк на прошлой неделе намекнул на возможность реализации программы нетрадиционных мер в сфере денежно-кредитной политики, пока что все остается по-прежнему. Однако снижение годового показателя потребительской инфляции в сочетании с дефляцией промышленных цен говорит о том, что время уходит, и окно возможностей для продуктивных действий закрывается.

Если критический момент уже близок, то мы увидим это изменение на примере резкого ухудшения настроений среди инвесторов. Однако общий показатель настроений на рынке пока что держится устойчиво. Например, два европейских индикатора растут с середины 2013 года. В предыдущих отчетах за март индекс Sentix и индекс экономических настроений в ЕС повысились. Между тем, результаты исследования Markit в производственном секторе также указывают на благоприятные перспективы для Европы. Отметим, правда, небольшое ухудшение индекса экономических настроений для Германии, составленного институтом ZEW. После стремительного роста в прошлом году в первом квартале 2014 года этот широкий индикатор сдал позиции. Если это является признаком ухудшения настроений в ближайшие месяцы, то общие индикаторы вскоре отреагируют на это изменение.

Если сегодня индекс Sentix понизится, то в этом не будет ничего удивительного. Сильное ухудшение, безусловно, послужит тревожным сигналом, учитывая беспокойства по поводу дефляции и возможность негативных последствий для макроэкономики в условиях продолжающегося российско-украинского кризиса. Проблема сейчас заключается в том, пишет журнал The Economist, что «восстановление, возможно, наступило слишком поздно, и оно слишком неустойчиво, чтобы предотвратить начало дефляции». Первое предупреждение мы можем увидеть в сегодняшнем отчете о настроениях, поэтому он заслуживает пристального внимания.

Европейский центральный банк говорит нам, что теоретически он готов предпринять дополнительные действия для борьбы с угрозой дефляции, но на практике власти продолжают топтаться на одном месте. Однако готовность говорить о реализации программы количественного смягчения может свидетельствовать о намерении создать лазейку для девальвации евро, что будет иметь решающее значение, если угроза дефляции действительно возникнет. Об одном можно сказать с уверенностью: период роста евро/доллара закончился в конце марта, и медвежьи настроения усиливаются. Неясно, отражает ли эта тенденция официальную политику или формирующиеся ожидания рынка в отношении Еврозоны, а, может быть, и то, и другое, но нет сомнений в том, что течение развернулось.

Часть такого разворота обусловлена естественным эффектом финансовой силы тяжести. Как видно из приведенного ниже графика, достижение вершины в паре евро/доллар на уровне 1,39 совпало с краткосрочным ценовым движением, которое оказалось достаточно сильным в плане процентильного ранга для пролонгирующейся 20-дневной доходности. «Мы по-прежнему считаем, что ЕЦБ идет на необоснованный риск, медленно реагируя на низкую инфляцию, и ожидаем, что до конца года будут приняты нетрадиционные меры в области денежно-кредитной политики» — заявили аналитики Barclays Capital в аналитической заметке в конце прошлой недели. Валютный рынок, похоже, согласен с такой точкой зрения, о чем свидетельствует недавние падение курса евро/доллара. Нисходящее давление усилилось в пятницу на фоне благоприятных новостей о занятости в США за март. Некоторые участники рынка посчитали, что это означает ускорение темпов экономического роста в США этой весной и, как следствие, улучшение перспектив американского доллара.

В любом случае в свете возможных политических действий со стороны ЕЦБ евро снова может оказаться под давлением. Однако в тактическом плане нисходящий импульс может прерваться. Процентильный ранг для 20-дневной доходности находится в области двухмесячного минимума.

Продавать ниже уровня 1,3690 с целью 1,3640. Stop-Loss = 1,3740.

Причина сформированной стратегии.

Вчера ЕЦБ сохранил ставку по кредитам на уровне 0,25%, депозитная ставка также не изменилась, составив 0,00%. Однако последующее выступление М.Драги, в ходе которого была озвучена возможность дальнейшего смягчения денежно-кредитной политики в европейском регионе, оказало существенное давление на евро. Опубликованные сегодня данные по росту промышленных заказов в Германии за февраль месяц способны лишь приостановить последующее снижение единой европейской валюты.

USD/JPY

Покупать выше уровня 104,20 с целями 104,80 и 105,40. Stop-Loss = 103,60.

Причина сформированной стратегии.

Вчера была опубликована смешанная макроэкономическая статистика по США. Число первичных обращений за пособием по безработице в США на 29 марта выросло, составив 326 тыс., предыдущее значение 310 тыс. Торговый баланс США в феврале снизился, составив (-42,3 млрд.), предыдущее значение (-39,3 млрд.). Однако индекс деловой активности в непроизводственном секторе США в марте вырос, составив 53,1 п., предыдущее значение 51,6 п. В результате пара USD/JPY протестировав уровень104,00, снизилась. Сегодня в 16.30 МСК ожидается публикация сильной статистики по рынку труда в США, которая способна обеспечить мировой резервной валюте существенную поддержку.

GBP/USD

Продавать ниже уровня 1,6565 с целью 1,6470. Stop-Loss = 1,6615.

Причина сформированной стратегии.

Вчерашняя публикация негативной статистики по индексу деловой активности в сфере услуг Великобритании за март месяц оказала давление на британскую национальную валюту. Отметим, что дополнительное давление на фунт может оказать снижение индекса цен на дома в Великобритании от Halifax на 1,1% (м./м.) в марте месяце.

USD/CAD

Продавать ниже уровня 1,0990 с целью 1,0915. Stop-Loss = 1,1050.

Причина сформированной стратегии.

Сегодня в 16.30 МСК будет опубликована статистика по рынку труда не только в США, но и в Канаде. При ожиданиях роста показателей занятости в странах Северной Америки пара USD/CAD может продолжить консолидацию в диапазоне 1,1000-1,1070. Между тем укрепление цен на важнейший экспортный товар Канады – нефть, может обеспечить «луни» некоторое преимущество по сравнению со своим американским коллегой.

Джон Харди, главный валютный стратег брокерской компании ∙ Паре евро/доллар не удается сдержать давление продаж

∙ Рынок ждет восстановления показателя занятости вне сельскохозяйственного сектора

∙ В прошлом году пара GBP/CAD продемонстрировала один из наиболее впечатляющих трендов

Вчерашнее заседание Европейского центрального банка (ЕЦБ) показало, что ЦБ не настолько склонен к снижению, как ожидалось, поскольку Марио Драги и его коллегам совершенно не удалось реализовать новые фактические меры по смягчению, например, активно обсуждаемое прекращение стерилизации SMP или даже схему финансирования займов. Все высказывания в отношении инфляции указали на твердую уверенность в отсутствии угрозы дефляционной динамики, даже если Еврозона столкнется с продолжительным периодом низкой инфляции, и что, в конечном итоге, эта инфляция вырастет в следующем году и после. Тем не менее, медведи по евро могут рассчитывать на две вещи: что Драги предположил снижение рисков для роста и, важнее всего, что ЕЦБ был «единодушен» в своем решении о том, что к нетрадиционным инструментам можно будет прибегнуть, если и когда это будет необходимо. Драги даже подчеркнул это в сессии вопросов и ответов, отдельно упомянув количественное смягчение. Это исключает мысль о том, что ярые сторонники немецкого Бундесбанка будут препятствовать более агрессивной политике ЕЦБ, если показатели Еврозоны начнут снижаться.

Пара евро/доллар прорвалась ниже поддержки 1,3700, которая не смогла сдержать давление продаж, и, возможно готовится к стремительному падению по направлению к 1,3500 или ниже. Обратите внимание на рост пары евро/франк, несмотря на склонность ЕЦБ к смягчению; именно такое развитие событий я предполагал, поскольку более склонный к аккомодации ЕЦБ снижает давление на франк и позволяет ему укрепиться в качестве надежной валюты на фоне побочных рисков ЕС. Также примечательно, что пары евро/франк и евро/доллар на протяжении определенного времени демонстрируют отрицательную корреляцию, что может говорить о том, что дальнейшее падение пары евро/доллар делает пару доллар/франк интересной с точки зрения высокого бета-коэффициента для последующего роста доллара.

График: EUR/USD

Основным препятствием на пути вниз для пары евро/доллар может оказаться область между 1,3500 и 1,3400, а линия восходящего тренда пройдет в указанной области примерно в середине мая. Для прорыва пары евро/доллар ниже указанной области может потребоваться выход намного более слабых показателей Еврозоны и/или еще более явное намерение ЕЦБ мобилизовать новые фактические стимулы политики (а не простое обсуждение намерения использовать их при необходимости). С другой стороны, если в ближайшее время пара не прорвется ниже, а мы увидим слабую статистику из США, возвращение пары выше отметки 1,3800 нейтрализует снижение.

Что нас ждет

Для тех, кто не в курсе, сегодня выходит отчет по занятости в США (а также отчеты по занятости в Канаде и индексу деловой активности Ivey PMI). Рынок ждет восстановление показателя занятости вне сельскохозяйственного сектора, поскольку в определенной степени зимние явления дестабилизации, очевидно, оказывали негативное влияние на американскую статистику в последние месяцы. Я полагаю, что риск склоняется к показателю выше ожиданий — значительно выше 200 000 (ожидания Bloomberg держатся непосредственно ниже 200 000). Наиболее интересным вариантом развития событий станет чрезвычайно высокий показатель, превышающий 250 000, и достижение уровнем безработицы забытого Федрезервом США порогового значения 6,5%. Разумеется, чем сильнее показатель, тем выше вероятность того, что он станет угрозой для «прорисковых» валют, уязвимых к перспективам более жестких условий ликвидности. Это связано с мыслью о том, что Федрезерву потребуется повысить напряжение в высказываниях относительно сокращения стимулов и перенести момент первого повышения ставок уже на конец текущего года, к чему рынок, очевидно, пока не готов. Значения в 250 000 может оказаться недостаточно для полной реализации такого сценария, однако значение в 300 000 совершенно точно создаст переполох в предположениях рынка касательно политики Федрезерва (поскольку, в любом случае, политика Федрезерва является реакционной и «прочно закрепленной» в плане отставания).

Будьте бдительны.

График: GBP/CAD

Некоторые кросс-курсы канадского доллара представляют интерес, поскольку большинство из них обладает положительной корреляцией с кросс-курсами доллара США, и рост американской валюты может способствовать росту канадского доллара. Кроме того, внимание к кросс-курсам канадского доллара также связано с сегодняшним выходом отчетов по занятости в Канаде в марте и последним показателям индекса PMI. Интересным примером является пара GBP/CAD, которая продемонстрировала один из наиболее впечатляющих трендов в течение последних 12 месяцев, и в настоящий момент она подбирается к ключевой локальной поддержке, поскольку основные кросс-курсы европейских валют против доллара также совершают прорывы.

∙Производственные заказы в Германии сохраняют восходящую направленность

∙ PMI в розничном секторе может достичь отметки 50

∙ Рынок труда в США должен восстановиться после зимы

Итак, заседание Европейского центрального банка осталось позади, а следующее заседание Федрезерва с последующей пресс-конференцией состоится лишь в середине июня, поэтому календарь до конца апреля выглядит уныло пустым. Среди возможных катализаторов в период общего затишья можно выделить реакцию китайской экономики на заявленные стимулы, действия России и Украины, и , которые могут понизить мировой прогноз по инфляции. в Европарламент, запланированные на 22-25 мая, также стремительно приближаются.

Готовьтесь к росту в сегодняшних данных по рынку труда в США—но следите за числом рабочих часов Фото: Huntstock / Thinkstock

После роста на один процент в январе, аналитики ждут менее впечатляющего увеличения на 0.3% в феврале. Этот отчет известен своей повышенной волатильностью, поэтому не следует принимать эти цифры близко к сердцу. Общая динамика в любом случае сохранят восходящую направленность.

Индекс менеджеров по закупкам в розничном секторе Еврозоны за март (08:10 GMT)

Индекс PMI в розничном секторе Еврозоны, публикуемый Markit, в феврале вышел на уровне 48,5, при этом только в Германии он перебрался в зону выше 50, тогда как все остальные страны продемонстрировали краткосрочное ослабление. Глава отдела макроэкономической стратегии Saxo Bank Мадс Койфойд вчера написал о том, что неожиданно хорошие данные по розничным продажам в Еврозоне за февраль говорят о том, что к традиционно высоким немецким показателям, возможно, присоединяться и другие страны – это станет долгожданным признаком того, что улучшаются не только потребительские настроения и индексы PMI в секторах услуг и обрабатывающей промышленности, но и реальная экономика. Инвесторы не оставят без внимания прорыв уровня 50, поскольку он подтвердит восстановление европейской экономики.

Отчет по уровню занятости в США за март (12:30 GMT)

После уверенного роста уровня занятости по платежным ведомостям на 175 тыс. в феврале, а также пересмотра значений предыдущих месяцев в сторону повышения, аналитики ждут очередного существенного увеличения на 200 тыс. Ставка б/р, скорее всего, снизится до январского значения на уровне 6,6%. Погода сыграла с показателями последних двух месяцев злую шутку, но, предполагается, что сегодняшний отчет расставит все по своим местам. Однако не следует придавать слишком большое значение показателю одного месяца, поскольку сезонные корректировки и пересмотры могут внести свои коррективы – об этом нам напоминает The Washington Post.

Не упустите из виду данные по почасовым заработкам и средней продолжительности рабочей недели. Если окажется, что в марте почасовые заработки остались без изменений или немного увеличились, не продемонстрировав снижения после февральского скачка, консенсус-прогноз будет опираться на то, что темпы сокращения стимулирования окончательно определены, и первое повышение ставки мы увидим не позднее 2015 года. После проблем, связанных с неблагоприятными погодными условиями, важным индикатором также является продолжительность рабочей недели. Холодная погода обусловила сокращение рабочих часов, и теперь ожидается возвращение показателя к нормальным уровням. Если восстановление будет существенным, оно будет расцениваться как очередной признак улучшения ситуации на рынке труда.

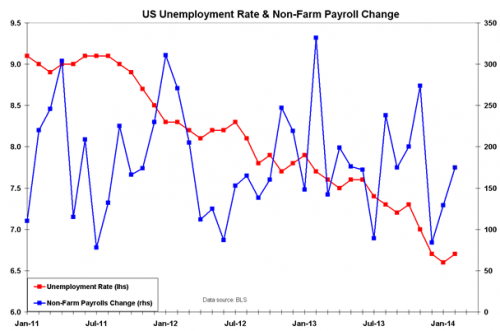

На представленном ниже графике обратите внимание, на ставку безработицы, которая изображена на перевернутой шкале, а также на рост уровня заработных плат. На определенном этапе это приведет к ужесточению монетарной политики.

Источник: Saxo Bank

Источник: Saxo Bank

Источник: Saxo Bank

В прошлый понедельник глава Федрезерва Джанет Йеллен обратилась к общественности впервые с момента ее инаугурации. Она указала на все еще слабое состояние рынка труда, вследствие чего, по ее словам, монетарная политика должна оставаться «голубиной». Отличная статья на Reuters проливает свет на то, что в преддверии ноябрьских выборов в США, республиканцы пытаются оказать политическое давление на Федрезерв – отчасти с целью угодить своим избирателям и при этом ограничить сферу влияния движения «Чаепитие». Сейчас в разработке находится законопроект, который предполагает «проверку ФРС» и усиление контроля Конгресса за «последним словом» в решениях по монетарной политике.

На самом деле вряд ли что-то изменится, но в течение последних двух лет внутренняя политика США преподносила немало неприятных сюрпризов. Очевидная угроза заключается в том, что Федрезерв прогибается под весом политического давления, чтобы избежать необходимости каждый день присутствовать на слушаниях комиссии Конгресса. Возможно, в этот раз атмосфера геополитической напряженности, сложившаяся из-за России, могла оказать поддержку экономике, тогда как действия ФРС избежали бы такого пристального внимания, а обстановка неопределенности послужила бы оправданием, необходимым для сохранения «голубиного» курса монетарной политики еще какое-то время.

Саймон Фасдал, Глава отдела торговли облигациями Saxo Bank

На этой неделе мы запускаем свой Портфель корпоративных облигаций, в котором будет представлен структурный обзор интересных инвестиционных возможностей. Первоначальная структура портфеля:

Денежный рынок (краткосрочные инвестиции) в EUR и USD.

Защитные портфели (стратегии, ориентированные на сохранение капитала) в EUR и USD.

Агрессивные портфели (стратегии, ориентированные на получение дохода) в EUR и USD.

Портфель развивающихся рынков (смешанная стратегия) в USD.

Данные портфели должны служить для вас источником вдохновения, их можно использовать полностью или частично для формирования общей стратегии размещения активов и диверсификации инвестиций. Ниже представлен первый выпуск портфеля и подробные сведения по ряду облигаций в рамках Еженедельного обзора корпоративных облигаций.